我国储能产业2024年将延续高速发展态势(图)

2024/2/22

关键字:

来源:[互联网]

预计单年新增装机继续超过累计装机[中国石化报 2024-02-21]

阅读提示

前不久,由广东省发展和改革委员会、中国能源研究会指导,中关村储能产业技术联盟、国家地方共建新型储能创新中心、广州市白云区人民政府等单位联合主办了2024中国储能CEO大会暨第八届国际储能创新大赛预选赛。开幕式上,中关村储能产业技术联盟副秘书长、副研究员岳芬作主旨报告《储能产业年度回顾及趋势展望》,发布了2023年储能产业数据。

本版文图除署名外由中关村储能产业技术联盟提供

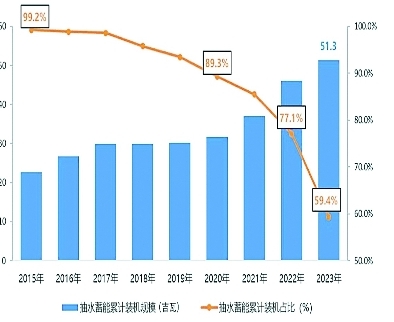

截至2023年,我国已投运电力储能项目累计装机规模86.5吉瓦,比上年增长45%;抽水蓄能累计装机规模51.3吉瓦,比上年增长11%。抽水蓄能累计装机规模占比首次低于60%。新型储能装机规模占比比上年增长18.2个百分点。在新型储能中,锂电储能装机规模占比从94%提高到97.3%。

新增投运装机规模21.5吉瓦/46.6吉瓦时,是2022年投运装机规模的3倍

2023年,我国新型储能高速发展,项目数量超过2500个,较上年增长46%。新增投运装机规模21.5吉瓦/46.6吉瓦时,是2022年新增投运装机规模的3倍。新增投运项目主要集中在6月和12月,两个月投运装机规模合计达到8.9吉瓦/19.3吉瓦时,占全年新增投运装机规模的40%。截至2023年底,我国已投运装机规模34.5吉瓦/74.5吉瓦时,功率和能量规模分别比上年增长超150%。

19个省份新型储能投运装机规模超百兆瓦,14个省份投运装机规模超吉瓦时

2023年,我国在全球市场中储能电池(不含基站/数据中心备电类电池)出货量在185吉瓦时左右,受供需关系影响,行业平均产能利用率在50%左右。有19个省份投运装机规模超百兆瓦、14个省份投运装机规模超吉瓦时,新能源占比较高的西北地区整体引领全国,新疆新增并网装机规模居全国第一。

百兆瓦级项目数量增速明显,非锂储能技术应用逐渐增多

2023年,规模等级上,百兆瓦级项目数量增速明显,100余个百兆瓦级项目相继投运,与上年相比增长370%;规划/建设中的百兆瓦级项目数量550余个,比上年增长41%。

技术分布上,磷酸铁锂仍是主流,非锂储能技术应用逐渐增多:首个飞轮火储调频项目、首个飞轮+锂电混储调频项目、用户侧单体最大铅碳电池项目相继投入运行;300兆瓦功率等级压缩空气项目加速布局,多类液流电池细分技术路线及百兆瓦级钠电项目纳入省级示范项目清单。

招标规模“卷”出新高度,企业竞争加剧

2023年,电池系统、储能系统和EPC的招标量均远超2022年水平(以能量规模计算),分别增长168%、306%、81%。集采/框采(储能电芯、电池pack、直流侧系统和储能系统)规模接近70吉瓦时;采购主体集中度高,前十大采购单位规模合计占比达90%。

受供应链价格联动关系影响,电池级碳酸锂价格持续下跌,价格区间在9.6万元~51万元/吨,均价22.65万元/吨,比上年下降53%,年终均价跌破10万元/吨,与最高60万元/吨相比,降幅超过80%。

储能系统中标规模为22.7吉瓦/65.7吉瓦时,分别比上年增长257%、383%,200多家企业中得标的,企业类型多样;储能系统中标均价持续下行,2023年底跌至0.79元/瓦时,与年初相比几近腰斩。

多元政策出台,规划与示范类政策引导作用加强

2023年,647项储能相关政策发布:国家层面政策60项,广东、浙江、山东和江苏发布政策数量较多;“十四五”及中长期新型储能发展目标和重点任务是,到2025年27个省份合计规划装机规模达到84吉瓦,其中内蒙古、河南、广东、湖北、广西等地进一步提高装机规模目标;第二批储能示范应用受到广泛关注,成为国家发展储能的风向标。技术路线多元、压缩空气等长时储能项目占主体。

国内储能市场趋势展望

预计2024年市场规模继续保持快速增长。全年新增装机规模将超过35吉瓦,连续3年单年新增装机规模超过累计装机规模,延续高速发展态势;产能高速扩张、行业“内卷”加剧,资金缺乏和技术积累不足的企业面临生存压力;国内企业加速出海布局,但在贸易壁垒和国际标准方面面临挑战;储能需求推动政策和市场规则不断完善。储能经济性有望提升,商业模式更加成熟和多元;储能电站运营愈加受到重视,运营水平将不断提高。

能源化工企业可因地制宜优选储能技术

在新能源领域,储能技术发挥着至关重要的作用,不仅是解决新能源发电波动性和间歇性、保障电力系统安全、促进新能源消纳的有效手段,而且可为电网提供调峰、调频等多种服务。相较传统的抽水蓄能储能技术,以锂电池储能、液流电池储能、热储能、压缩空气储能、氢储能为代表的新型储能技术,具有建设周期短、选址灵活、响应快速、调节能力强等优势,能够为电力系统提供多时间尺度、全过程的调控。储能技术路线众多、特点各异,各有符合特定场景的性能优势。在实际应用中,能源化工企业要根据各种储能技术的特点并经综合比较后选择。

机械类储能

抽水蓄能是目前最成熟也是最经济的储能方式,规模一般在百兆瓦至千兆瓦级,具有容量大、寿命长、成本低等优点,主要应用于大电网的输配电环节。因抽水蓄能要求水落差在100米以上,对水资源及地形条件要求较高,只能在条件具备的某些地域应用。

压缩空气储能规模一般在兆瓦至百兆瓦级,储能容量大、成本低、寿命长、建设周期较抽水蓄能短,但循环效率不高,仅为52%~70%。因压缩空气储能启动速度慢,目前主要用于调峰、延缓输配电阻塞及提供备用容量,不适合用作调频。油田企业具有较好的压缩空气储能应用条件,可利用废弃油气井等开展压缩空气储能实践。

电化学类储能

相比机械储能,电化学储能具有系统简单、安装便捷、运行方式灵活等优点,规模一般在千瓦至百兆瓦级,是目前电力储能行业发展的焦点。其中,锂离子电池储能是目前发展势头最为迅猛的储能方式,其能量密度大、循环效率在85%~90%,充放电快速,响应时间为秒级,放电时间可达数小时,被广泛应用于风电光伏等新能源发电侧配储和用户侧储能,主要用来调频、日调峰、可再生能源平滑出力、提高电能质量等。但锂元素地壳丰度低,电池价格偏高,且电池使用中易发生热失控导致起火、爆炸,存在较大安全风险。

相对于锂元素的稀缺,材料资源丰度较高的钠离子电池被寄予厚望。凭借成本优势,钠离子电池有望在能量密度要求较低的新能源储能领域实现商业化,发挥能量时移、调峰调频、可再生能源平滑出力、提高电能质量等作用。

作为电化学电池家族中的重要一员,全钒液流电池具有安全性好、循环寿命长、深度放电性能好、储能容量大且易于扩展等优点。目前全钒液流电池存在能量密度低、充放电效率低、运维成本高等问题。未来随着技术进步,全钒液流电池能效有望进一步提高,成本也会有较大的下降空间。

热储能

热储能技术目前应用较多的是显热储能和潜热储能(相变储能)。显热储能方式目前应用较多的有水蓄热(冷)和氧化镁砖等固体蓄热,具有使用简单、寿命长、材料来源丰富、成本较低等优点。潜热储能具有储能密度高、体积小、工作温宽大、温度控制恒定等优点,建设规模多为百兆瓦级。位于内蒙古、新疆等直射光资源丰富地区的石化企业可运用此技术开展自备电厂绿色化改造,利用太阳岛+熔盐储热等工艺对原有动力锅炉进行替代。

氢储能

氢能是二次能源,兼具物质属性,生产来源丰富,应用场景多元,能源转化路径具有很强的多样性,是一种很好的能源载体。氢储能的能源转化路径为电-氢-X,X可以是电、热、氨、甲醇等,储能方式更灵活多样,可实现离网使用。另外,氢气质量能量密度高,是磷酸铁锂电池的168倍,因此能源储存、运移更便捷高效,可突破地理和放电时长等限制,实现更大能量强度、更长时间尺度和更远空间维度上的电氢耦合。在新能源消纳方面,氢储能容量规模可达太瓦级,储能时长可达几个月,明显优于其他储能方式,更适用于季节性调峰。未来关键技术突破后,氢储能将得到大规模应用。

我国已投运抽水蓄能累计装机示意图(截至2023年12月底)

我国已投运电力储能项目累计装机分布示意图(截至2023年12月底,新型储能包括抽蓄以外的电储能技术)

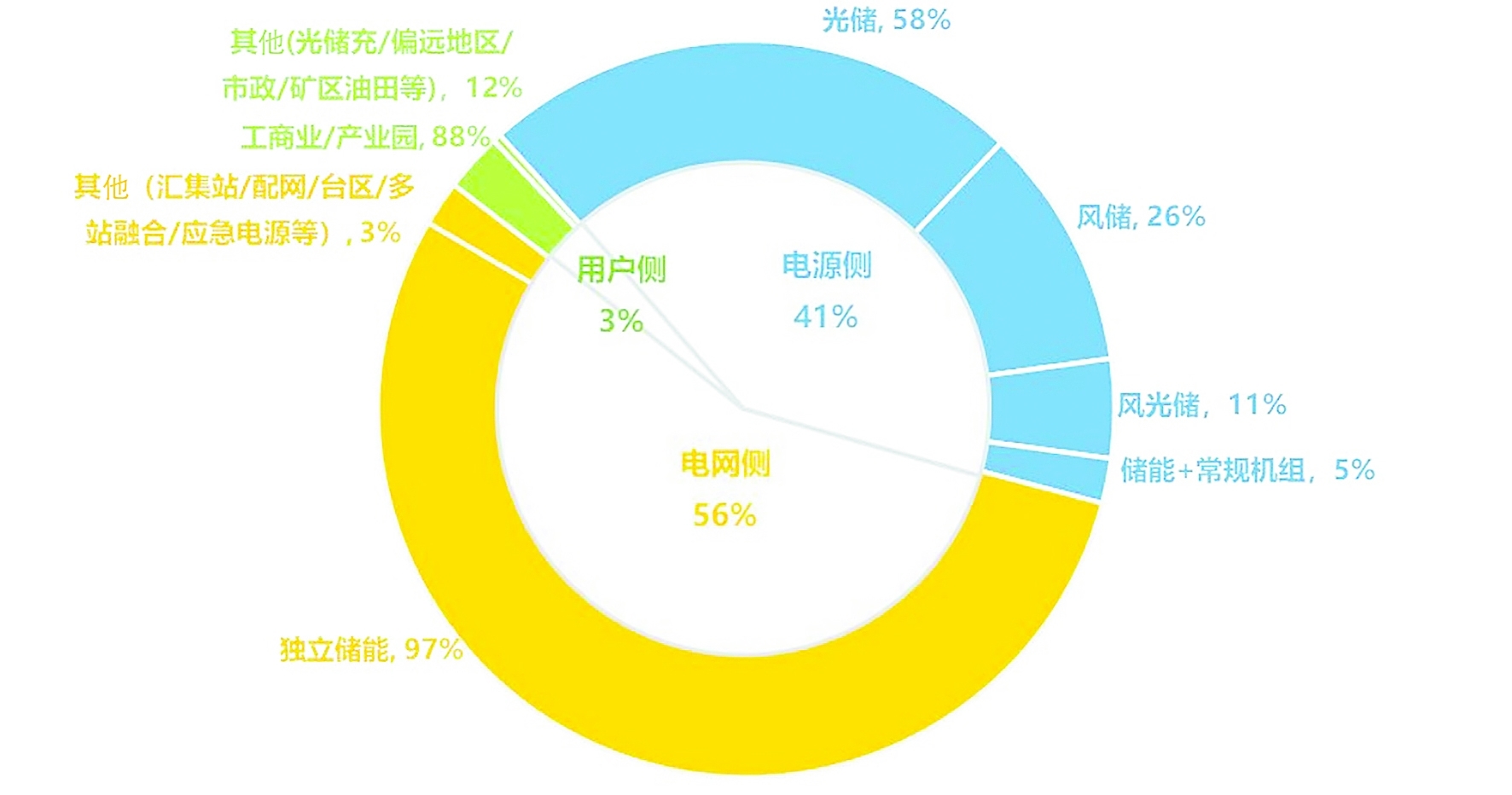

2023年我国新增新型储能应用投运装机分布示意图

新闻会客厅■嘉宾

新星公司市场开发部副经理于炜光

储能与油气炼化共创可持续发展未来

问:储能如何助力油气炼化企业高质量绿色转型发展?

答:储能技术在提高油气炼化企业能源利用效率、优化生产流程、降低碳排放、提高安全性、促进产业升级等方面具有重要意义。油气炼化企业是高能耗企业,应用储能技术可以帮助优化和调整生产流程,回收和利用生产过程中产生的能量,提高能源利用效率,降低能耗成本;利用储能系统可以对生产过程中的电力负荷进行平滑调节,避免能源浪费和损失,提高生产效率;利用储能系统支持可再生能源应用,可以减少化石能源消耗量,降低碳排放;储能系统作为备用能源,在电力故障或紧急情况下可以提供应急供电,保障企业正常生产;利用储能系统支持企业智能化、数字化转型,可以提高企业生产和管理效率。

“新能源+储能”模式是油气企业转型的必由之路,储能电站与风光发电、地热发电、电解水制氢和燃料电池等新能源业务紧密结合,风光储一体化技术可替代油气发电,为野外勘探、油气田监测、钻完井和压裂等装备供能。在油气行业的综合能源体系中,储能技术将为能源稳定和安全供应提供有力支撑。“炼化企业+储能”模式是下游领域绿色转型、提高效益的有效途径。炼化企业是用电大户,减排压力较大,若配备合适的储能电站,协同绿电交易,可有效降低碳排放,同时发挥储能削峰填谷的作用,大幅降低企业用电成本。

问:储能业务快速发展存在哪些隐忧?

答:2023年以来,新企业纷纷涌入储能赛道。数据显示,我国现存储能企业已超过10万家,新注册的储能相关企业超过5万家。储能产业多点开花、快速发展的背后,隐忧也随之而来。

技术成熟度方面,目前广泛应用的锂电池存在起火、爆炸等安全风险,而其他新型储能技术也面临稳定性、寿命和效率等方面的问题。成本和投资回报方面,储能系统的建设和运营成本较高,储能服务的市场付费机制尚不健全,投资回报率较低,难以吸引足够的投资。政策和法规方面,储能产业的发展需要得到政府政策和法规的支持和引导,但全球范围内储能产业相关的政策和法规尚不完善,缺乏统一的标准和规范。市场竞争方面,储能市场面临着来自传统能源和新能源领域的竞争,行业内也存在企业数量多、规模小、同质化严重等问题,导致市场竞争激烈、盈利水平下降。产业链协同方面,储能产业链包括原材料、设备制造、系统集成、运营维护等多个环节,各环节之间存在脱节现象,影响了整个产业健康发展。综上所述,储能产业发展需要克服技术、成本、政策、竞争和产业链等方面的困难,在技术创新、商业模式、政策支持等方面寻求突破和解决方案。

问:储能行业未来的发展方向在哪里?

答:新型储能技术方面,随着技术不断进步,新型储能技术如锂离子电池、钠硫电池、液流电池等将逐渐成熟并得到广泛应用。新型储能技术具有更高的能量密度、更快的充放电速度、更长的寿命和更好的安全性等优点,将为储能行业的发展提供更多可能性。

分布式储能方面,随着可再生能源的发展和智能微电网的兴起,分布式储能系统将得到广泛应用,有效解决可再生能源的波动性和不确定性问题,提高可再生能源的利用率和电网稳定性。

长时储能方面,随着能源系统的复杂化和电力需求的多样化,长时储能技术将成为未来发展的重要方向。长时储能系统可在数小时至数十小时的尺度上调节电力供需,为电力系统提供更好的稳定性。

储能与可再生能源融合方面,将为能源系统带来更多可能性。例如,储能系统可以用于解决可再生能源发电间歇性问题,提高可再生能源利用率;可再生能源也可作为储能系统的补充能源,提高储能系统的经济性和环保性。

政策和市场环境方面,政府的支持和鼓励政策将促进储能行业发展。随着市场对储能服务的需求不断增加,储能服务的价格机制将逐渐完善,从而有效提高储能行业的投资回报率和市场竞争力。