评价央企海外油气并购,不是对与错那么简单!(图)

2017/3/3

关键字:

来源:[互联网]

[中国能源报2017-03-02]近来,石油央企海外经营的“惨淡”业绩再次成为媒体“热评”和社会各界关注的对象。海外石油勘探开发到底是怎样的一种经营活动?如何理性看待海外油气勘探开发的风险与收益?本文对上述问题做出了解读和分析。不能以国际贸易或经营一般性商品的“打法”,看待国际油气勘探开发行为

除了专业人士,绝大部分社会人士可能认为国际油气勘探开发只是一般性的海外投资与贸易行为,能够快速投入和生产、快速产生回报,如有观点认为“一般一年左右的时间就开始实现现金流入,三年左右已经是长周期的‘极限’了”,大部分企业是不会从事这种长周期买卖的。然而,石油勘探开发行业,尤其是国际油气项目合作,实际上是一个“超长周期”的投入产出过程,大多数项目均需要6—8年甚至更长时间才能开始生产和实现销售收入,中间的复杂程度超过一般人的想象。概括起来,国际油气勘探开发活动有以下几个特征:

一是投入巨大。巨大到什么程度?以2013年中海油收购加拿大Nexon公司为例,中海油付出了185亿美元,而Nexon公司当年的产量水平大概在20万桶/日水平,即相当于一个千万吨级的油田。当然,中海油更看重的是Nexon公司的在北美发达地区和欧洲北海的油气资产。(因为包括中海油在内的三家石油央企有这样一个共识:真正成功的跨国经营是既要能在亚非拉等欠发达的资源国取得成功,还要有能力“搞定”北美、澳大利亚等发达油气市场,唯有如此,才能成就真正意义上的世界级企业。然而,笔者遗憾地发现,在一些媒体报道中,尼克森这桩收购竟成了中海油国际化经营乃至全公司的“滑铁卢”。)185亿美元是怎样的投资规模呢?基本与我国建设三峡大坝枢纽工程的总投资(1263.85亿元人民币,经国家审计署审计)相当。

可见,大中型的油气田勘探开发投资基本是数十亿甚至上百亿美元级的。一些超大型的油气田,其总投资规模甚至高达数百亿、上千亿美元。以哈萨克斯坦卡沙甘巨型油田项目的开发建设为例,截至目前,由意大利埃尼(ENI)集团、埃克森美孚公司、壳牌和BP等公司组成的“超级”财团,在该项目的总投资已接近1000亿美元,10年过去了,尚未正式开始生产。长时间承担如此巨额的投资,仅由此产生的资金成本就是一个巨大的数字,换作一般企业,是难以承受的。

二是周期漫长。一个海外油气田区块,如果从风险勘探算起,一直到开发建设和投产运营,大概需要6—10年左右,甚至更长时间。其中,风险勘探期3年左右,如果作业者(运营管理油田区块的合作方或外国投资者)愿意并经资源国政府许可,还可以再延长3年左右。进入开发期后,一直到投产运营,如果一切顺利,也需要3年左右时间;稍不顺利,像上面提到的卡沙甘油田,开发建设期可能长达5年甚至10年以上。因此,国际油气勘探开发行业需要耐得住“寂寞”,不能因为油田区块勘探开发周期长,而在区块尚未投产之际就给其下达“死刑”判决书,这是一种没有深入了解石油行业特点的武断行为。

三是价格“靠天”。油企之于油价,有点“靠天吃饭”的感觉。截至目前,还没有哪家石油公司强大到能够对国际油价产生重要影响的地步。与黄金、白银类似,石油(原油)价格是为数不多的、实现全球统一定价的大宗商品。现代石油工业150多年的历史中,有两个类似“卡特尔”的组织对油价起到过决定性影响:一是德克萨斯铁路委员会,二是石油输出国组织(OPEC)。目前,油价的金融属性越来越强,影响油价的因素越来越多。因此,石油公司常常处于一种尴尬和进退两难的境地:油价高企时,民众将石油公司的盈利归咎于油价的帮忙,而不是公司高效的运营管理;油价低落时,大众则怪罪石油公司管理不善,决策失误,导致利润下滑甚至亏损。

四是储量为王。众所周知,一般性的商业经营活动,顾客是上帝。对于石油勘探开发而言,地下才是上帝。这也决定了“谁能高效发现规模性、质量优的油气储量,谁就占领了该行业的制高点”。实际上,石油公司最大的竞争对手不是同行,而是自然界。要与地下3000米,甚至5000米以下深度的地层展开“激烈竞争”。自然界的奥秘所造成的不确定性会渗透到这个行业的各个部分。石油勘探开发行业就像“高尔夫运动”,只有对抗自然界最好的高手才能取胜;而大多数其他行业的活动就像“网球运动”,只要击败对手就能获胜。因此,这也是为什么从事海外油气田资产并购时,储量核实是尽职调查关键的原因。

五是回报稳健。国际油气勘探开发项目合同期一般为25年左右,有的甚至达到50年(如非洲、中亚地区的一些“租让制”合同)甚至是交给外国投资者进行永续经营(如加拿大的油砂项目合同)。除去油田勘探开发建设期的6年左右时间,一个油田项目大概有20年左右的投资回收期。这20年内,国际油价肯定有升有降,应以平常心看待,主要还是“眼睛向内”,实施低成本和技术创新的策略,从而实现超额回报。仅凭某一阶段油价的低迷,而匆忙下结论认为“该油田低效或无效”,也是一种武断的行为。实际上,最理想的模式是,在油价低迷时期,获取并开发建设油田,而油田投产后,恰好赶上油价回升和高企的“黄金时期”,此类油田项目的回报无疑是丰厚的。中石油的苏丹石油项目便是此类油田的典型代表。

不能以开发成熟油气田项目的眼光,看待油气风险勘探行为

风险勘探活动与赌石的特点类似。我们知道,玉石交易中最赚钱、最诱惑人,但同时也是风险最大的非赌石莫属。珠宝界有一句行话:赌石如赌命。赌赢了,一夜之间成富豪;赌垮了,一切都输尽赔光。油气风险勘探就有点“赌石”的味道,地下3000米甚至5000米处,到底有没有石油?即便是当今最先进的勘探仪器,外加最顶尖的地质家的研究判断,也无法100%保证一定会有商业性油流。

一个尚未进行勘探和钻井的“处女地”区块,价格是很便宜的,油公司可能仅以几百万美元的价格就可以从资源国政府手中或其他合作伙伴手中购得。某一天,一口井钻下去,发现商业性油流后,相应区块的价值就会数倍甚至十数倍地增长。业界专门有这样的独立小型石油公司,一旦发现储量后,就以高价卖给大型油公司,从而实现“稻草变金条”。若幸运的话,钻完几口井就能发现上亿桶实证可采储量,该区块在过去100美元/桶的油价下,可能会增值到原始购买价格的100倍甚至上千倍!这就是风险勘探活动,很刺激的游戏。

因此,业内对风险勘探有着“十年不开张、开张吃十年”的说法。当然,风险勘探活动并非就是赌博,总的来看,能否成功发现规模油气储量,很大程度上还是取决于石油公司的勘探战略、作业能力、技术竞争力、地质分析能力和勘探支出水平。

风险勘探是中国石油企业跨国经营实现良性可持续发展的必由之路。纵观石油央企20多年来的海外经营,基本上走过了一条从获取陆上老油田提高采收率项目,到大中型油田自主开发建设项目,再到风险勘探、油气资产并购,再到获取并运营非常规及深水油气项目的稳健成长道路。老油田提高采收率项目风险可控、收益稳定,再加上石油央企手里有“金刚钻”,干得了这样的“瓷器活”。当积累了一定经验后,石油央企开始主动获取一些大中型的油气待开发或在开发项目,场面和规模均比第一阶段大很多。

中石油1997年获取苏丹1/2/4区块和哈萨克斯坦阿克纠宾大型油田开发项目就是如此。当大型开发项目实现良好现金流,能够“自我滚动发展”时,有战略眼光的石油公司便开始涉足风险勘探、兼并收购等领域。随着风险勘探的突破和海外并购后的整合顺利进行,企业的跨国经营能力逐步增强,有了与国际石油巨头同台竞技的实力时,企业便开始涉足一些战略性、前瞻性强但开发与运营难度大的非常规和深海油气项目。

笔者认为,上述的海外投资与发展之路是稳健的。唯一不同的是,有的石油央企侧重于自主勘探、自主开发与建设,有的更加侧重于兼并收购与资本运作。以中石油、中石化、中海油为例,笔者认为,中石油比较注重自主开发的“内涵式”发展,而中石化、中海油“走出去”比中石油晚十年左右,更加注重兼并收购的“外延式”发展,这里没有谁对谁错,唯有盈利与否才是衡量标准。风险勘探对油公司而言具有重要战略意义,是大型石油公司获取低价优质储量最重要的方式之一,是中小石油公司快速成长实现价值增值最重要的途径之一。若谈到大型石油公司的储量大发现,非意大利埃尼(ENI)公司莫属;若谈到中小独立石油公司依靠勘探发现实现“华丽转型”,非英国Tollow石油公司莫属。

2006年3月,埃尼成功中标并获取东非莫桑比克海上4区块勘探许可证,成为该国开放勘探区块对外招标后最早进入的国外石油公司之一,其在4区块的经营可分为三大阶段:

一,寻找合作伙伴阶段,即2006—2007年,接纳葡萄牙Galp石油公司和韩国天然气公司作为合作者;

二,自主勘探阶段,即2007—2012年,自主勘探获得5个气田发现,经济可采储量约4800亿方,奠定商业开发基础;

三,投产准备阶段,即寻求合作者以获得资金来源、技术支持并分散风险。2007年在第一阶段未钻井之前,韩国天然气公司仅以8900万美金的成本就购入该区块10%的股权,外加东帝汶项目10%的股权和印尼KM项目15%的股权,价格相当低廉。而经其自主勘探阶段钻探发现后,2013年其出售该区块20%的股份价格为42.1亿美元。除去其手中仍持有的50%的股份,该勘探资产的价值增值已超过20倍。

再以英国Tullow石油公司为例,该公司是近30年来世界上成长最快的独立石油公司。该公司成立于1985年,致力于通过风险勘探获得价值实现,2000—2006年间购入一系列勘探资产,2006年在乌干达获得重大发现,2010年向中海油转让三分之一权益,2011年通过与中海油联合勘探在乌干达发现超过10亿桶石油地质储量的特大油田;2007年通过自主勘探发现加纳最大油田——Jubilee油田,2010年投产。2012年,该公司权益产量接近400万吨,比2000年增长接近30倍,公司估值超过200亿美元,是2000年的70倍。储量替代率连续5年超过350%,2010年高达1339%。该公司目前已经成长为欧洲最大的独立油公司。据测算,到2020年,仅现有项目权益产量即可超过1200万吨,或将成为全球实力较强的独立石油公司之一。

类似案例还有中石油2003年在苏丹3/7区(现已归南苏丹所有)的石油大发现。上世纪80年代美国雪佛龙公司曾在3/7区做过风险勘探,钻过几口井但没什么发现。中石油成为该项目的作业者后,与马来西亚国家石油公司和阿联酋的一家小公司组成联合作业体,2002至2003年上半年花费千万美元以上连续钻了约6口探井,均落空。经过进一步研究和综合地质分析,中石油决定再“赌”一把,在当时认为最有潜力的法鲁济区块开钻“最后一口井”(如果失败,中石油可能就要提前结束勘探期,退出区块)。最终该井试油时,日产高达数千桶以上,中石油在苏丹3/7区抱得了“金娃娃”。后经评估,3/7区的探明可采储量超过10亿桶,系2003年全球十大油气勘探发现之一。此战堪称中石油“走出去”的里程碑,也大大增强了我方信心,依靠自己的技术,能够在西方公司啃过的“硬骨头”上找到“好肉”。且3/7区块的平均发现成本很低,还不到当年国际大型石油公司的1/2。

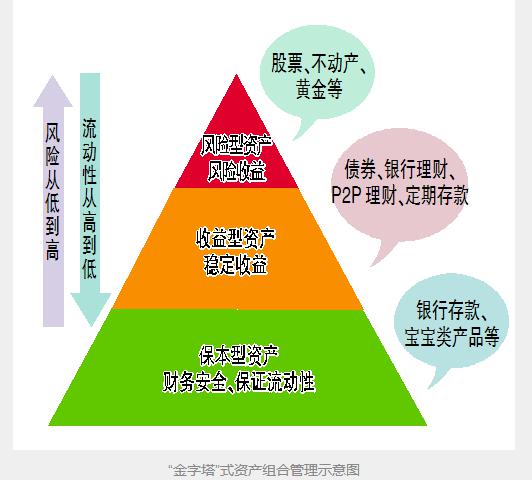

风险勘探区块在一个公司海外资产组合中应处于“金字塔”(见上图)上部的位置。关于这一点,有媒体曾经在一些分析报道文章中对油气资产组合的构成做了描述,笔者认为,媒体的分析符合国际石油公司资产结构的普遍性规律。也就是说,若以“波士顿矩阵”的资产划分法来看,在一个拥有稳定资产结构公司的资产序列里,风险勘探区块在尚未发现储量之前,基本属于“问号类”或“瘦狗类”资产,这类资产的数量在公司的资产组合里不宜过多,所占用资本的比例在公司资本性支出中份额较小,属于“金字塔”顶部或较上端位置,下部基础较大的应属于开发建设期项目或成熟油气田生产项目。

根据近几年国际大石油公司和跨国国家石油公司在各类资产的资本性支出比例的情况看,风险勘探一般占据年度资本性支出的15%—25%左右;开发建设期的项目需要大规模投资,其资本性支出比例一般在60%左右;其余20%左右投资一般用于现有成熟的油气田生产项目上。

不能以“新常态”下的标准衡量2008—2013年间,石油央企海外并购行为对错

2008年以来的“后金融危机”的数年间,国际油价呈现“V”字型触底反弹,很快回升到了100美元/桶以上,这直接加速了石油央企和一些民营企业海外扩张与并购的步伐。谁料,2014年下半年以来,油价呈现断崖式下跌,2016年初已跌至不到30美元的低点,导致新获取的油气资产价值“大幅跳水”,原以为是“抱得金娃娃”,现在却成了不折不扣的“烫手山芋”,令包括石油央企在内的从事国际化经营的全球石油企业欲哭无泪。虽然,石油企业必须为自己的行为负责,但“璞玉”不能一夜打磨成“和氏璧”,特别是以上游勘探开发为主营业务的石油企业需要更多的理解和支持,容许他们有时间来“消化”这些别人眼中的“不良资产”。

一方面,我们不能对2008年以来国家加大投资拉动力度、鼓励石油央企积极“走出去”实施跨国经营的大环境、大氛围视而不见。

一直以来,我国经济发展保持高速增长,国家对油气需求快速增长,石油对外依存度持续攀升,供需持续偏紧,保障能源安全、满足油气需求是第一需要,这是石油央企海外业务高速发展的大环境。尤其是2008年全球金融危机以来,随着“4万亿”强刺激政策的推出,国家油气消费需求持续旺盛。再加上美国“页岩油气革命”,开发利用非常规资源的技术不断突破,具备了工业化、商业化开发的竞争力,导致全球油气格局加速变化,国际各大石油公司和一批具有国际化经验的国家石油公司(包括中国三大石油央企)纷纷争夺页岩气、煤层气、油砂、重油等非常规资源和海洋油气资源,以抢占世界石油工业下一轮竞争的制高点。

因此,在业界和大多金融机构、研究机构普遍看好油价将长期维持100美元/桶的乐观预测情况下,石油央企并购海外油气资产时,以长期油价80—100美元/桶作为经济评价的参数,是一种基本正常的资产估值行为。试问,当时若以50美元/桶作价,有人愿意将油气资产卖给“三大油”吗?更何况,这一时期是石油央企“走出去”的高歌猛进时期,实施积极、甚至相对激进的对外投资策略亦在情理之中,只要看看当时“三大油”当时的竞争对手——印度国家石油公司、越南国家石油、马来西亚国家石油公司、日本石油公司等一批源自亚洲新兴和发达经济体的石油企业——在全球有潜力油气区块的出价上涨速度(当时业界曾经有这样一句玩笑话:“凡有中石油在的地方,就必会有印度石油跟着”),就不难看出,积极甚至凶猛的海外投资策略不仅仅是中国石油央企的激进行为,而是整个亚洲国家石油公司的普遍现象。而近两年,随着中国经济进入“新常态”,国内油气消费需求的增长速度急剧放缓,由此产生的负面效益已经传导给了石油央企的海外业务。

另一方面,任何一家国际石油公司均不能在油价腰斩的情况下独善其身。笔者所在的团队这几年一直定期开展国际石油同行的竞争力对标分析。

以能够较为客观、全面反映一个企业盈利能力的投资资本回报率(ROIC)指标为例,分析世界五大石油巨头——埃克森美孚、壳牌、BP、雪弗龙、道达尔这几年的整体表现。2008年,是国际油价冲向历史最高点的一年,当年7月,油价一度上升至147美元/桶的高点。这一年,五巨头的平均ROIC为26.1%,其中表现最好的埃克森美孚公司,当年其ROIC高达34.2%。而2014年6月以来,国际油价急剧下降,呈现“断崖式”下跌,五巨头的当年平均ROIC为11.1%,其中埃克森美孚公司为15.8%,与2008年相比均下降了50%以上,随油价腰斩而“腰斩”。笔者想强调的是,油价下跌导致石油公司利润与回报同步下降是业界普遍现象,而不仅是中国石油央企。关键在于,如果石油央企海外投资回报水平的降幅小于国际同行平均降幅,那么,就可以在惨淡的价格形势下“跑赢大势”,从而求得生存的机遇。

正如马云在经历2001年互联网泡沫危机后,曾经说过:“冬天来了,只要我们不是最后死掉的那一个,就有生存的希望”。所以,笔者以为,低油价环境下,能够活着,就是胜利,就有希望。

(作者供职于中国石油天然气集团公司国际部)