国际油市2016年回顾与2017年展望(图)

2017/1/19

关键字:

来源:[互联网]

[中国石油新闻中心2017-01-18]2016年油市探底回升

2016年,国际油价探底后有所回升,但全年平均价仍比上年低,布伦特和WTI原油期货年均价分别为45.13美元/桶和43.47美元/桶,比上年分别降8.47美元/桶和5.29美元/桶。

2016年重大事件与油价波动市场再平衡慢于预期

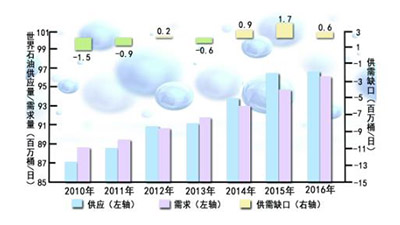

2016年,世界石油市场供应富余60万桶/日,宽松程度较2015年的富余170万桶/日明显收窄。此前,市场普遍预期2016年下半年世界石油市场将重回平衡,然而由于世界石油需求增长疲弱,加之石油输出国组织(欧佩克)原油产量超预期增长,下半年国际石油市场仍处于供过于求状态。世界石油市场持续供应过剩,仍是制约油价反弹的主要因素。

欧佩克市场策略转变

低油价已持续两年有余,产油国财政普遍难以承受,从而迫使其更愿意采取稳定市场和抬升油价的策略。与此同时,沙特阿拉伯、伊拉克、伊朗等欧佩克主要成员国原油产量不断提高,“限产保价”时机相对日趋成熟,因此欧佩克的市场策略在2016年开始逐步转变。2016年年初,欧佩克提出与非欧佩克合作“冻产”以改善市场形势;9月28日,欧佩克达成限产框架协议;11月30日,欧佩克达成8年来首份限产协议,同意自2017年1月起将原油日产量削减至3250万桶,减产幅度120万桶/日,持续时间6个月。

欧佩克限产协议的达成意味着自2014年12月放弃“限产保价”转而坚守“市场份额”之后,该组织市场策略再度转向。限产协议的达成说明此前沙特增产保市场份额的策略遇到了困境,国际油价绝不仅仅是原油生产成本的简单反映,还要体现主要产油国的财政收支需求。另外,为促进石油市场再平衡,欧佩克与非欧佩克产油国之间合作增强。2016年12月10日,欧佩克与非欧佩克达成15年来首份联合减产协议,非欧佩克国同意减产55.8万桶/日。其中,俄罗斯承担的减产份额最大,目标是减产30万桶/日。

美国页岩油生产成本降低、效率提高,生产灵活性提升

由于技术的进步导致单井产量大幅提升及采购和服务成本下降,美国页岩油井口盈亏成本由2014年的70美元/桶至80美元/桶降至2016年的30美元/桶至40美元/桶;美国油井从钻井到完井的周期由2014年的平均6个月缩短为2016年的3个月,单井生产效率提高50%至100%。此外,美国成熟的资本市场也为石油生产商提供了更多灵活性。页岩油生产的灵活性和效率进一步提高使得美国原油生产的机动能力进一步增强,油价反弹后产量能较快回升,成为油价反弹的重要阻碍。

2010年至2016年市场供需面变化

美元对油价的影响减弱美联储自2015年12月首次加息以来,第二次加息直到2016年12月中旬才开启。数据显示,2016年油价与美元指数的相关性有所弱化,2014年两者负向相关系数高达-0.9,2016年降至仅-0.1,在2016年5月和10月、11月甚至明显呈同向变动,表明美元对油价的影响作用减弱。国际油价与美元短期内同向变动的原因是石油市场基本面对油价走势的主导作用盖过了计价货币美元的影响。

油价与美元指数关联变化重大事件对油价短期影响加大

过去两年,世界石油市场供应过剩形势严峻,重大事件对油价的影响弱化。然而,随着欧佩克原油产量不断提高,该组织剩余产能大幅下降,市场应对突发供应中断的能力也随之减弱。2016年突发事件频频发生,加拿大野火导致油砂供应中断、尼日利亚断供、英国脱欧公投、美联储加息等事件均对油价短期走势带来重要影响。随着未来市场逐渐重回基本平衡状态,突发性地缘政治事件增多,对油价的影响将进一步加大。2017年国际油价稳中有升

2017年,世界石油市场基本面的进一步好转将支撑国际油价水平有所提高,与此同时,欧佩克产量政策、限产协议是否能得到切实遵守、地缘政治事件、美国新任总统的政策走向、美元走势、市场投机等因素仍将对油价走势产生重要影响。

世界石油需求温和增长

2017年,全球经济延续缓慢复苏,经济增速从2016年的3.1%提高至3.2%,但存在美联储加息、英国脱欧继续发酵、新兴经济体经济下行等风险因素,同时低油价对需求的边际拉动效应将继续减弱。预计2017年世界石油需求将继续温和增长,比上年增加130万桶/日,与2016年增幅基本持平,非经合组织国家仍将是需求增长的主要来源。

非欧佩克供应量将有所增长

2016年12月,以俄罗斯为首的11个非欧佩克产油国达成减产协议。如果该协议能够有效执行,则2017年非欧佩克石油供应将得到一定抑制。与此同时,未参与减产协议的巴西和加拿大两国新增项目投产将带动这两个国家石油产量有所增长,在一定程度上弥补其他国家产量的下降。还需注意的是,油价反弹将有利于加速美国原油产量回升。综合判断,预计2017年非欧佩克石油供应比上年将增长20万桶/日至30万桶/日。

美国作为新的机动生产国,将对油价的升跌及时做出反应,油价反弹可能加速美国页岩油生产的复苏步伐,但由于美国原油产量上限最大可能为1000万桶/日,将限制其产量增长空间,预计最大年均增长50万桶/日至60万桶/日,并不会影响市场再平衡进程。

欧佩克产量将有所下降

欧佩克限产协议于2017年1月开始执行,且5月25日欧佩克将开会检讨协议执行情况。■无论欧佩克自己本身的减产还是和非欧佩克的联合减产,都体现了资源国希望通过平衡市场重塑形象的决心,预计本次减产协议执行力度可能大于以往,削减产量100万桶/日左右。

值得注意的是,如果俄罗斯等非欧佩克产油国的减产情况以及美国原油产量的复苏形势等外部因素影响欧佩克限产协议的执行效果,不排除2017年欧佩克会达成进一步协议,加大减产力度。总而言之,2017年欧佩克限产协议如果较好执行将导致欧佩克石油产量下降30万桶/日至50万桶/日,但欧佩克协议中豁免的尼日利亚和利比亚增产潜力将一定程度上影响减产效果。

市场供需基本面重归平衡

2017年,时隔3年后世界石油市场将重回基本平衡状态。但仍要看到,石油供应端除了限产协议能否切实遵守外,仍有较多不确定因素。一方面,低油价导致产油国政治经济形势动荡,不稳定因素增加,预计2017年中东北非地区地缘政治事件仍将频发;另一方面,随着市场逐渐回归平衡,富余石油供应的不足将导致未来突发地缘政治事件或供应中断发生时油价的波动加剧。

美元将呈温和升值态势对油价构成一定打压

随着美国就业形势稳步好转、通胀水平明显回升,2017年美联储加息环境将更加成熟,预计2017年美联储将进行2至3次加息。不过,特朗普主张压制美元以提高国内企业的出口竞争力,因此将可能采取措施限制美元过度强势。

总体预计2017年美元将呈现温和升值态势,对油价构成一定打压,但影响相对有限。

特朗普的施政走向或给油市带来不确定性

特朗普将于2017年1月20日宣誓就任美国总统。短期来看,特朗普上任后的施政走向可能改变美国乃至全球的经济、政治格局,给投资者带来不确定性。长期来看,特朗普青睐石油、天然气等化石能源,预计他上任后总体将利好美国石油行业发展。不过,美国原油产量回升将使石油市场再平衡之路遇阻,不利于油价回升。

但值得注意的是,不排除特朗普上台后会采取一些抬升油价的举措。例如特朗普反对伊核协议,他上台后伊核协议前景堪忧,不排除伊朗石油行业或许重新遭遇制裁,从而加剧国际石油市场和油价波动。

综合以上判断,基准情景下预计2017年布伦特年均价为53美元/桶至58美元/桶,全年油价可能会小幅快频震荡。如果资源国动荡导致世界石油供应大幅下降、美国原油生产复苏乏力、伊朗石油出口重新遭遇制裁,则全年国际油价可能进一步反弹;如果欧佩克未有效执行减产协议,同时美国原油生产强势复苏,特朗普新政拖累全球经济复苏,中国经济下行风险加大,则全年油价水平回升受限。(作者单位:中国石油经济技术研究院石油市场研究所)