高性能纤维产业现状与未来(图)

2024/12/12

关键字:

来源:[互联网]

[中国石化新闻网 2024-12-11]

上海石化碳纤维事业部员工检查碳纤维丝束质量。

仪征化纤高纤部技术人员检查芳纶纤维卷绕成型质量。

纤维分类明细一览

纤维在人们生活中再常见不过。我国纤维产业经过多年发展,产量已占全球70%以上。但在技术密集的高性能纤维领域,依然是日、美、欧盟三足鼎立的格局,我国属于行业新进入者,虽然产业初具规模,但在产品的稳定性及核心技术方面尚处于追赶阶段。目前,我国碳纤维、芳纶、超高分子量聚乙烯纤维三大代表性高性能纤维发展情况如何,未来将如何提升产业整体竞争力?在近日召开的2024中国石油和化工民营经济高质量发展大会上,与会专家学者进行了探讨交流。

本版文字由 本报记者 程 强 整理,主要观点来自东华大学材料科学与工程学院教授张玉梅及华谊集团上海化工研究院有限公司

我国纤维产量占全球70%以上

纤维通常指纺织纤维,包括天然纤维和化学纤维。棉麻等植物纤维、蚕丝羊毛等动物纤维、石棉等矿物纤维都是天然纤维。常见的化学纤维有聚酯纤维(涤纶)、聚酰胺纤维(锦纶)、聚氨酯弹性纤维(氨纶)、聚丙烯腈纤维(腈纶)、聚乙烯醇缩醛纤维(维纶)、聚氯乙烯纤维(氯纶),以及聚烯烃纤维、碳纤维、含氟纤维等。

纤维产业发展经历了以蔽体、保暖为目的的初级阶段,注重时尚、功能等流行元素的第二阶段,融入保健、防护等产业属性的第三阶段,现在到了融入环保生命周期元素、注重环境友好、体现社会责任的第四阶段。

纤维可为社会发展提供全新解决方案:在纺织领域,可用于服装、装置、可穿戴设备等;在工业领域,可用于汽车、军工、航空航天、能源、建筑等;在环境领域,可用于水处理、过滤、土工等;在健康领域,可用于保健、组织工程、器官修复等。纤维新的内涵包括产品可设计、设计可调控、资源可再生可回收。

2023年,全球纺织纤维产量达1.24亿吨,其中天然纤维3270万吨、合成纤维8380万吨、再生纤维素纤维790万吨(粘胶650万吨),预测到2030年全球纤维产量增长到1.6亿吨。

我国纤维产量占全球70%以上。根据中国化纤工业协会数据,2023年我国化学纤维产量为6872万吨。

根据贝哲斯调研数据,2023年全球技术纺织品(产业用纺织品,此外还有服装用和家纺用纺织品)总产量达5091.47万吨,到2026年全球技术纺织品总产量或将增至5984.81万吨。2023年我国产业用纺织品行业纤维加工总量达2034万吨。

高性能纤维市场规模小、价格高

高性能纤维,广义指具有特殊结构、性能和用途,或具有特殊功能的纤维,广泛应用于航空航天、交通运输、工程建筑、电子通信、防护应急、生物医药等领域;狭义指具有高强度、高模量、耐高低温、物理和化学稳定性突出的纤维,更强调作为结构材料使用。

高性能纤维用途相对专一,市场规模小、产量低、价格高,但在国民经济和国防工业中占有重要地位。高性能纤维种类较多,如PPS(聚苯硫醚)纤维,具有优异的热稳定性和阻燃性,耐化学性、纺织加工性较好,是较为理想的耐热和耐腐蚀材料;玄武岩纤维因制作嫦娥六号月面国旗而广为人知,是天然玄武岩石块粉碎后经高温熔融再拉丝形成的纤维,直径仅为头发丝的1/3,具有重量轻、强度高、耐高低温、耐腐蚀、绿色低碳等特性;PBO(聚对苯撑苯并二噁唑)纤维被誉为21世纪超性能纤维,其物理机械性能和化学性能极为优异,一根直径为1毫米的PBO细丝可吊起450千克重量,强度是钢丝纤维的10倍以上;碳化硅纤维的最高使用温度达1200摄氏度,耐高温和耐氧化性均优于碳纤维,化学稳定性也好,主要用作耐高温材料和增强材料。

在众多高性能纤维中,碳纤维、芳纶、超高分子量聚乙烯纤维为三大代表性高性能纤维。

碳纤维

碳纤维,狭义指含碳量90%以上的(无机)纤维,普遍具备耐高温、高强度、高模量、低伸长、低蠕变的特点;广义上根据含碳量可以分为低碳纤维(保温)、常规碳纤维、石墨纤维、活性碳纤维,具有不同的密度、强度、模量、伸长率、导电率、导热率,在不同应用领域发挥着独特作用。

早在1880年,爱迪生首先将竹子纤维碳化成丝,作为电灯泡的灯丝,开碳纤维先河。如今,随着技术成熟与成本下降,碳纤维下游应用迅速扩展,覆盖航空航天、体育用品、油气开发、风力发电、压力容器等领域。

碳纤维来源不同、性能不同,主要包括中间相沥青基碳纤维、粘胶基碳纤维和聚丙烯腈(PAN)碳纤维。碳纤维采用湿法纺丝,容量大、成本低;干喷湿纺技术路线用于制备超高强碳纤维;有机溶剂体系更为普遍,是更高性能碳纤维的推崇路线。

国际上碳纤维制造的主要公司有日本东丽、东邦、三菱,美国HEXCEL和CYTEC公司,德国SGL公司等,碳纤维行业集中度极高。在小丝束碳纤维市场,日本企业占全球份额的49%,日本东丽不断推出更高强度的碳纤维,并致力于进一步降低碳纤维的CV(离散系数)值。在大丝束碳纤维市场,日、美两国合计拥有全球76%的生产能力,处于主导地位。

我国碳纤维产业起步于上世纪60年代,几乎与日本、美国等国同时起步,但直到2005年才实现国产化突破,2019年至今进入快速发展阶段,产业规模扩大至千亿吨级别。

目前,我国碳纤维及复合材料企业有30多家,随着投入不断增加,产量份额不断提高。国产碳纤维原丝形成了二甲基亚砜(DMSO)、二甲基乙酰胺(DMAc)、硫氰酸钠(NaSCN)三种生产工艺体系,干喷湿纺和湿法纺丝工艺技术逐渐完善,产能提升显著。

碳纤维核心技术不断突破,在实现T300级碳纤维产业化的基础上,又相继实现T700级、T800级的工业化生产,同时T1000级、T1100级、M55J级、M60J级、48k大丝束碳纤维等关键技术均实现了突破。

芳纶

芳纶,即芳香族聚酰胺纤维,主要包括间位芳纶和对位芳纶。

间位芳纶,即聚间苯二甲酰间苯二胺(芳纶1313),热稳定性好,在200摄氏度下运行2000小时强度保持90%,250摄氏度下热收缩率仅1%,短时间暴露于300摄氏度高温中不收缩、脆化或熔融;阻燃性强,极限氧指数为28%~32%,离焰即熄,不熔滴,在突遇900~1500摄氏度高温时迅速碳化,形成绝热防护层;柔韧性强,刚柔并济的结构提供了良好的纺织特性。

间位芳纶从技术到市场,国内外的发展水平相当,国内在市场优先的前提下,已启动大容量扩产。安全、环保、节能是芳纶的主要应用领域,符合社会发展的潮流,《防护服装——阻燃服》《个体防护装备配备规范》等国家强制性标准先后发布,阻燃防护市场需求将不断扩大,为芳纶等阻燃材料相关行业带来新的市场空间。

对位芳纶,即聚对苯二甲酰对苯二胺(芳纶1414),强度是钢丝的6倍,模量是钢丝及玻纤的2~3倍,密度仅为钢丝的1/5。热稳定性强,在150摄氏度时收缩率为零,在较高温度时仍能保持很高的强度,最高使用温度230摄氏度;具有良好的耐碱性,耐有机溶剂,对橡胶具有良好的黏附性。

对位芳纶产能产量主要在美国和日本,我国的产能增长较快,产量尚明显不足,供需依然不平衡,随着我国高端装备制造业的发展,芳纶在通信、汽车、航空、轨道交通等领域的用量也将逐步增加。因技术和品质的差距带来下游应用的不确定性,是影响产业的主要因素。

超高分子量聚乙烯纤维

超高分子量聚乙烯(UHMWPE)纤维密度低,可浮于水面;比强度是同等截面钢丝的十多倍,比模量仅次于特级碳纤维;断裂功大,具有很强的吸收能量的能力,因而具有突出的抗冲击性和抗切割性(冲击吸收能比对位芳纶高近1倍),摩擦系数小、耐磨性好;抗紫外线辐射,防中子和y射线,介电常数低、电磁波透射率高;耐化学腐蚀、耐磨、有较长的挠曲寿命;热形变温度低,熔点低,抗蠕变性差。

超高分子量聚乙烯纤维是现代防护材料首选,军用民用前景广阔,广泛用于国防军事、海洋工程、工业防护、航空航天、体育器材、医疗器材、市政建设、高级织物等领域。

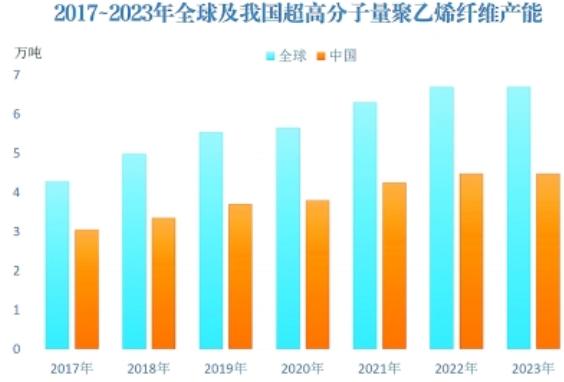

超高分子量聚乙烯纤维全球产能为6.7万吨/年,我国产能为4.5万吨/年,是全球最大超高分子量聚乙烯纤维生产国。荷兰帝斯曼(DSM)公司是超高分子量聚乙烯纤维的创始公司,也是全球产量最大、质量最佳的制造商,年产量约1.4万吨,2022年相关业务被美国埃万特收购。目前,美国埃万特、美国霍尼韦尔和日本东洋纺三家企业垄断着全球超高分子量聚乙烯纤维高端产品技术。

采用常规干法路线,超高分子量聚乙烯纤维单丝细、手感柔软、力学性能偏低;采用新型湿法路线,超高分子量聚乙烯纤维力学性能优异,但工艺流程长,因为要使用白油,所以环保压力大。

我国超高分子量聚乙烯纤维市场发展迅速,竞争较为激烈。目前国内约有20家超高分子量聚乙烯纤维生产企业,其中九成以上的产能为湿法工艺,多家企业正积极布局扩充产能,预计5年内新增产能4.8万吨/年。

受地缘冲突及国家安全保护意识增强影响,全球范围对高强度、高性能超高分子量聚乙烯纤维的需求稳步增长。2023年,全球超高分子量聚乙烯纤维的需求量为5.47万吨,2018~2023年年均复合增长率为12.1%。

我国超高分子量聚乙烯纤维市场从高速发展进入平稳发展阶段,前两年下游需求有所波动,增速放缓。2023年,我国超高分子量聚乙烯纤维需求量达3.38万吨,占全球需求的60%以上,2018~2023年年均复合增长率为14.6%。

超高分子量聚乙烯纤维未来的发展趋势是高强、功能型、低成本。

高性能纤维的发展方向

全球高性能纤维竞争已经形成日、美、欧盟三足鼎立的格局。近年来,我国持续加大对高性能纤维产业的支持力度,高性能纤维产业整体从无到有建立。但是,高性能纤维属于技术密集型产业,发达国家对我国严格技术保密,我国属于行业新进入者,处于挑战者的位置,虽然高性能纤维及产品的产能已初具规模,但是产品的稳定性及核心技术方面尚处于追赶阶段。

目前,我国碳纤维产能约占全球总产能的28%,芳纶产能约占23%,超高分子量聚乙烯纤维产能约占66%。整体上看,我国已成为高性能纤维全球产品覆盖面及应用范围最广的国家,碳纤维、芳纶和超高分子量聚乙烯纤维、玄武岩纤维生产规模位居世界前三。

当今世界高性能纤维与复合材料产业仍处于持续发展期,高性能纤维的产量并不大,但其对上下游的带动是成十倍或百倍的扩展。

未来,无机高性能纤维将向超高性能、高附加值、高性价比(相对低性能、低成本)的方向发展;有机高性能纤维将向多品种、系列化、规模化生产发展,应用领域不断拓展。

高性能纤维产业发展驱动力来自市场需求和政策引导。随着应用领域持续拓展,市场需要更高效率、更高质量、更多功能、更高性能的产品,效率上追求速度、容量、短流程,品质上追求均匀性、一致性、稳定性、加工适应性、个性化,功能上追求舒适性、抗微生物等,性能上追求更高强高模、更耐高低温、更耐久、更耐环境老化等。

政策要在多方面加以引导。如在提高产品标准方面,要提升防护安全规范等级、提升品质;在促进军民融合方面,要引导技术双向促进、产品应用拓展;在政策法规方面,要制定强制和鼓励政策,促进产业链合作。