新能源行业对硫黄的需求稳步增长(图)

2024/8/29

关键字:

来源:[互联网]

[中国石化新闻网2024-08-28]

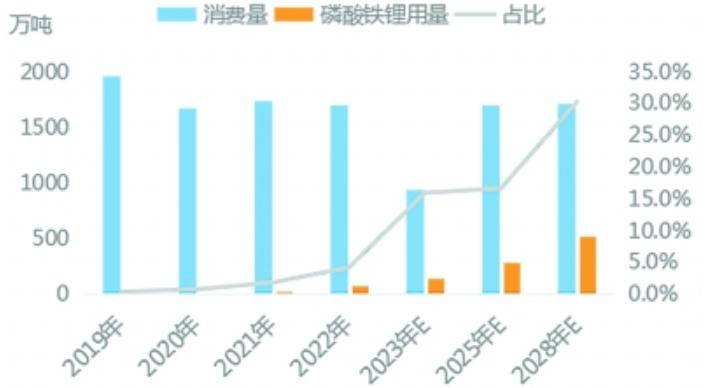

我国硫黄消费市场2019~2028年消费趋势示意图

国内硫黄市场2020~2023年供需示意图万吨

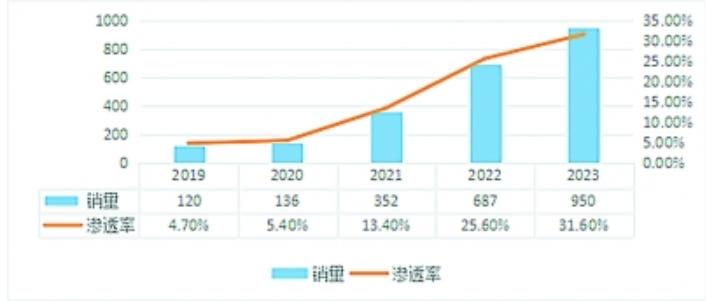

国内新能源汽车2019~2023年销量及渗透率

国内硫黄市场呈现供大于求态势近年来,我国硫黄产量保持稳定增长态势。2017~2023年,伴随着大型炼化企业、天然气田及煤质硫黄项目投产,国内硫黄年产量从595万吨增长到1034万吨。预计2024年我国硫黄产能将达到1560万吨/年。随着国内硫黄产量不断提高,我国硫黄进口依存度逐年降低,已从高进口依存度向低进口依存度过渡。

硫黄下游市场消费主要集中在磷肥、商品硫黄酸、己内酰胺、钛白粉等,其中磷肥的消费量最大,约占硫黄消费总量的50%。目前,我国拥有硫黄消费企业约150家,合计年消费量近1800万吨。年消费量超过50万吨的企业共计5家,且均为磷化工生产企业;年消费量在10万吨~50万吨的企业40多家,企业类型包括磷肥、钛白粉、己内酰胺等;其余企业年消费量均少于10万吨。

2022年4月,国家工业和信息化部等六部委发布《关于“十四五”推动石化化工行业高质量发展的指导意见》,随着供给侧结构性改革的推动,磷铵新增产能被严控。加上碳中和、能耗双控、磷石膏“以渣定产”等各种供给端的限制,目前磷肥产业已进入深度调整期,低效产能逐步淘汰,磷肥市场逐步进入饱和阶段。

作为磷肥的重要原料,硫黄的需求也受到磷肥市场重组影响。2023年,我国硫黄消费总量1797万吨,但相较当年进口硫黄与国产硫黄1900余万吨的总供应量,国内硫黄市场仍然处于供大于求的局面。

新能源行业成为硫黄消费新增长点

随着新能源汽车的快速发展,动力电池(磷酸铁锂电池)对硫酸、磷酸一铵等原料的需求量逐年上升,同时带动上游原材料硫黄的需求量增长。虽然硫黄在传统消费领域的市场已逐渐饱和,但新能源的快速发展成为硫黄消费新增长点。

2023年,我国新能源汽车依然保持爆发式增长,全年产销量分别实现959万辆和950万辆。新能源汽车的渗透率也从2019年的4.6%增至2023年的31.6%。

目前,纯电动汽车电池大致分为两类:一类是磷酸铁锂电池,另一类是三元锂电池。磷酸铁锂电池相比三元锂电池,有安全性能更高、使用寿命更长、成本更低等优点,但也存在能量密度低、充电相对较慢等问题。不过,随着磷酸铁锂电池技术的不断成熟,磷酸铁锂电池路线正逐步成为市场共识。

磷酸铁锂电池的主要原料为碳酸锂和磷酸铁,磷酸铁是硫黄在新能源行业的应用重点。当下较主流的磷酸铁生产路线为铵法、钠法和铁法,其中铵法最具成本优势,是硫酸亚铁溶液与磷酸一铵反应,经沉淀过滤后再用氨水中和过量的酸得到磷酸铁。

此工艺过程中的原料硫酸亚铁、工业级磷酸一铵、磷酸均以硫黄为原材料,且单耗较高。硫酸亚铁由铁皮和98%硫酸生产,1吨硫酸亚铁的原料铁皮单耗为0.37吨,硫酸单耗为0.66吨。磷酸一铵由磷矿、硫黄、合成氨生产。磷矿与硫黄制酸得到湿法磷酸,再与合成氨(煤炭+天然气制成)反应得到磷酸一铵。1吨磷酸一铵需消耗磷矿石1.9吨、硫黄0.45吨、合成氨0.13吨。

数据显示,2023年,我国累计生产磷酸铁118.25万吨,铵法制磷酸铁与钠法制磷酸铁共计消耗硫黄118.19万吨。采用铵法生产的磷酸铁产量为80.94万吨,其中消耗磷酸8.09万吨(硫黄用量4.21万吨)、工业磷酸一铵63.13万吨(硫黄用量30.3万吨)、硫酸亚铁169.15万吨(硫黄用量43.98万吨)、硫酸10.52万吨(硫黄用量3.51万吨),硫黄使用共计82万吨。

采用钠法生产的磷酸铁产量为37.32万吨,其中消耗磷酸28.73万吨(硫黄用量14.94万吨)、硫酸亚铁81.72万吨(硫黄用量21.25万吨),硫黄使用共计36.19万吨。

磷酸铁锂产业发展将拉动硫黄消费增长

目前,全球磷酸铁锂产能均集中在我国。我国是全球主要的磷酸铁锂电池生产国和消费国。2018~2020年,我国磷酸铁锂产能增速相对平缓。2019年之前,国家补贴偏向能量密度更高的三元材料,2019年国家补贴逐渐退坡,2020年磷酸铁锂的投资热情刚开始回归,故整体产能增速较慢。2021~2023年,磷酸铁锂产能爆发较明显,一是国家补贴退坡后磷酸铁锂靠其成本及安全性、长寿命等优势赶超三元材料;二是受光伏及新能源汽车发展带动,磷酸铁锂需求量快速增长。2023年,我国磷酸铁锂产能370.3万吨/年,与2022年相比增长74%,处于正向增长状态,且目前仍有在建产能预备投产。

在地域分布方面,西南、华中、华东是磷酸铁锂现有主要分布地及未来新增产业地(此根据企业注册地划分,严格根据生产基地划分或有一定变化)。一方面是因为这些地方有明显的近原料端优势,比如西南、华中拥有丰富的矿产资源;另一方面是根据下游需求进行布局。

从磷酸铁锂产能看,未来5年,磷酸铁锂拟在建产能约1250万吨/年,建设中产能约270万吨/年,目前暂无退出产能计划。新增产能一部分是原有企业产能扩张,另一部分是具有上游原料资源的企业,如磷化工或钛白粉企业跨行进入。

随着光伏发电等行业的快速发展,磷酸铁锂在储能领域的用量正在快速增长。2024年,国内磷酸铁锂需求迎来产能爆发期,部分原定于2023年投产的产能也推迟至今年投产,供应量将继续稳步增长。同时,新能源汽车中磷酸铁锂电池占比将继续扩大、动力型磷酸铁锂电池需求继续增长、储能型磷酸铁锂电池需求快速增加,预计磷酸铁锂总需求量将明显增长。

政策方面,我国出台了多项新能源汽车鼓励政策,如《新能源汽车产业发展规划(2021-2035年)》《关于印发制造业设计能力提升专项行动计划(2019-2022年)的通知》等,明确支持新能源汽车发展,将新能源汽车产业作为“十四五”政府产业支持发展的重点,承载着我国汽车工业实现“弯道超车”的重要使命。储能磷酸铁锂电池方面,2022年以来,中国移动、中国铁塔等公司基站用储能电池招标大部分选用磷酸铁锂电池,未来储能型磷酸铁锂电池需求增速明显。

“双碳”目标下,新能源汽车及储能领域的需求增长带动磷酸铁锂及其上游硫黄的需求快速增长,磷酸铁锂进入快速发展期。《推进磷资源高效高值利用实施方案》提出,将进一步推动中小磷矿企业退出,一体化的大型矿企扩大规模,磷矿行业有望向一体化、集约化、高效化方向发展,实现磷矿可持续发展,提高磷矿开采“三率”。

从磷酸铁锂电池需求量看,2022年磷酸铁锂正极材料出货量111万吨,比上年增长132%;2023年磷酸铁锂正极材料出货量140万吨,比上年增长26%。预计到2025年,磷酸铁锂出货量至少200万吨,给全国硫黄带来逾200万吨的需求量增长,磷酸铁锂在硫黄消费中的占比将进一步增长。

炼油销售企业应建立全方位、立体化、多维度的硫黄供应模式

面对日新月异的产业更新迭代,炼油销售企业应当充分发挥资源统筹、物流配送、稳定保供、前沿销售等优势,保障硫黄供应,为新能源行业建设提供支撑。

优化产业链,做大经营总量。一方面,强化供应链与服务链协同发展。目前化肥仍是关系国家粮食安全的特殊商品,保障磷化工的化肥供应对维护国家粮食安全大局具有重要意义。炼油销售企业应依托品牌优势、网络优势、渠道优势,制定中长期硫黄保供政策,保证化肥企业生产所需,解决国内市场阶段性供需不平衡问题。另一方面,在资源统筹上,在稳固现有市场份额基础上,积极拓展外部资源,坚持做强存量和做优增量并重。通过不断优化资源获取渠道,建立全方位、立体化、多维度的硫黄供应模式,提高市场占有率,为建设新能源行业提供有力支持。

提升服务水平,由生产型向定制型转型。炼油销售企业应坚持客户至上,想客户所想、急客户所急,提供完整解决方案,满足客户需求。面对新能源企业在全国布局点多面广的发展趋势,紧盯新能源新建产能和区域,对建设中和拟建中的磷酸铁锂企业进行全面摸底,积极对接企业需求。调动前沿销售团队的积极性,结合不同企业的开工时间与开工需求量,实施差异化销售策略。深入用户企业把脉问诊、高效服务,为客户量身打造“一企一策”个性化服务方案,提供精细化、精准化服务。