全球油气工程市场总体情况(图)

2024/8/6

关键字:

来源:[互联网]

[中国石化报2024-08-05]

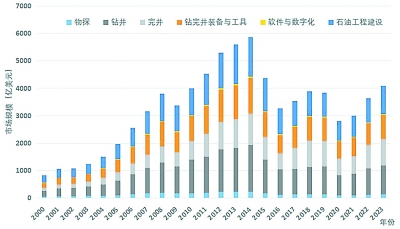

2000~2023年油气工程市场规模变化

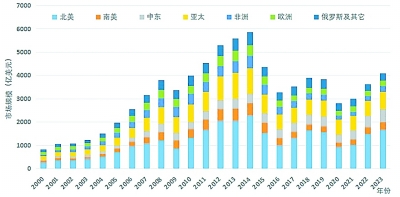

2000~2023年区域油气工程市场规模变化

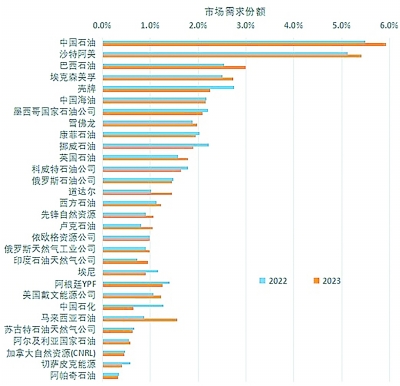

2022年和2023年全球主要服务商市场份额

市场快速回弹区域走势差异化显著2023年,油气价格保持中高位震荡,油气勘探开发活动复苏加快,油气勘探开发投资保持增长态势,全球油气工程市场规模加速回弹,比2022年增长12.6%,达到4089亿美元。其中,石油工程建设市场规模增幅较大,比2022年增长18.5%,占市场总规模的25.4%;软件与数字化、完井、物探市场比2022年分别增长15.4%、14%、14%,占市场总规模的0.7%、23.5%、3.1%;钻井、钻完井装备和工具市场规模都呈现较快增长,比2022年分别增长9.7%和8%,占市场总规模的25.9%和21.3%。

2023年,受美国、中国陆上勘探开发投资增加影响,全球陆上油气工程市场规模保持增长态势,比2022年增长12.5%,达到2811亿美元,占钻井市场总规模的68.7%。受非洲和巴西深海及中东海上勘探开发活动推动,全球海上油气工程市场规模比2022年增长12.9%,达到1278亿美元,占钻井市场总规模的31.3%。

从区域市场来看,2023年,北美油气工程市场规模占比最大,占全球市场总规模的40.5%,比2022年增长12%;亚太和中东分别占全球市场总规模的18%和13.8%,比2022年增长15.3%和12.5%;南美、俄罗斯及其他、非洲分别占全球市场总规模的8.3%、7.8%和6.2%,比2022年增长17.3%、7.6%和25.8%。地缘政治冲突导致东欧油气勘探开发活动萎缩,欧洲油气工程市场规模2023年比2022年下降2.4%,占全球市场总规模的5.3%。

市场竞争激烈集中度有所提升

市场需求集中度进一步提升。2023年油气工程市场需求端CR4(前4家企业所占市场份额)为17.1%,比2022年上升1.4个百分点。市场集中度不高,需求端竞争充分,不存在需求垄断情况。中国石油、沙特阿美、巴西石油和埃克森美孚等是市场的主要需求方,4家油公司2023年都大幅增加油气勘探开发投资,在油气工程市场的需求份额有不同程度的提升。排名第五的壳牌石油公司在油气工程市场的需求份额有较大幅度下降。

全球油气工程市场供应集中度略有提升,竞争结构较为稳定。2023年油气工程市场供应端CR4为17.9%,和2022年保持一致;CR8为24.9%,比2022年上升0.1个百分点。市场供应集中度不高,竞争相对充分,不存在绝对领先的竞争者。斯伦贝谢、哈里伯顿、贝克休斯和石化油服等是市场主要供应方,合计占市场份额保持在25%。

数据源自《2024全球油气工程行业发展报告》