欧佩克+对国际油价未来走势影响或持续加大(图)

2024/6/24

关键字:

来源:[互联网]

[中国石化报 2024-06-21]

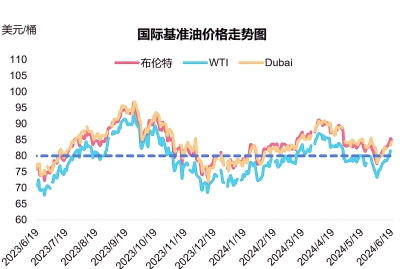

数据来源:路透社、联合石化市场战略部

6月初,欧佩克+举办第37届部长级会议,商讨原油产量政策。近年来,欧佩克+通过巩固部长级协商会议机制,以及发起“自愿减产”等措施,积极稳定油价,并取得了良好效果,推动布伦特原油价格过去3年大部分时间超过75美元/桶。沙特能源大臣萨勒曼强调,“欧佩克+有能力稳定原油市场,未来只有当世界市场的供需平衡符合欧佩克预期时,才会实现预定的增产”●侯明扬

6月初,沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼等8个欧佩克+成员国,在沙特首都利雅得共同出席第37届欧佩克和非欧佩克部长级会议,商讨原油产量政策。根据利雅得会议官方声明,首先,欧佩克+全体成员决定将2022年和2023年宣布的共计366万桶/日的集体减产协议延长至2025年底;其次,上述8个欧佩克+成员国决定把去年11月达成的220万桶/日自愿减产协议延长至今年9月底,并在2024年10月~2025年9月视市场情况决定如何恢复自愿减产部分产量等事宜;最后,欧佩克+调整2025年原油总产量目标为3972.5万桶,除了阿联酋和尼日利亚的产量目标分别上调30万桶/日和12万桶/日,其余成员国产量目标基本与今年保持一致。

受此次会议可能讨论并出台恢复欧佩克+部分原油产量预期,以及会后声明四季度后逐步恢复自愿减产部分产量等影响,5月29日~6月4日,国际油价连续5个交易日持续下跌,总跌幅接近10%,自2月底后首次跌破80美元/桶。而在稍后举行的圣彼得堡国际经济论坛上,沙特能源大臣萨勒曼等欧佩克+成员国官员充分展示了对市场变化的快速响应能力,以及稳定市场的决心,国际油价随后应声上涨,至6月12日基本恢复至利雅得会议前的价格水平。6月19日,布伦特原油价格为85.07美元/桶。

欧佩克+会议并未改变国际原油市场的供需形势

从整体上看,此次欧佩克+的利雅得会议没有从根本上改变现阶段国际原油市场的供需形势,因此短期内无法显著改变国际油价整体走势。

在需求侧,虽然各主要机构的预测结果有所差异,但均认为近中期全球原油市场需求难以出现大幅上涨。其中,国际能源署(IEA)近期表示,未来石油需求增长将由印度和中国等亚洲经济体主导,鉴于现阶段经济低迷和清洁能源持续发展,预计2024年需求增长为96万桶/日,2025年需求增长为100万桶/日,分别较前期略有下调。美国能源信息署(EIA)在6月短期能源展望报告中披露,将2024年全球原油需求增长预期上调18万桶/日,至110万桶/日,将2025年全球原油需求增长预期上调8万桶/日,至150万桶/日。欧佩克月报对2024年和2025年全球原油需求增长预期分别维持在225万桶/日和185万桶/日不变。

在供给侧,除了欧佩克+宣布个别成员国明年产量将略有增长,美国能源信息署也在6月上旬预测称,2024年美国原油产量将增加31万桶/日,2025年将增长47万桶/日,与前期预测基本一致。此外,虽然市场对圭亚那和巴西等南美国家的原油增产寄予厚望,但其现阶段表现难以对全球原油市场产生较大影响。

欧佩克+对全球原油市场的影响力不减反增

不可否认的是,近年来欧佩克+对全球原油市场乃至油价波动的影响力正在持续加大。自2011年页岩油产量首次突破100万桶/日以来,美国页岩油生产企业之后近十年内逐渐形成了“高投入、高负债、高增长”的发展模式。由于美国页岩油生产商数以千计,且产业发展遵循“倡导开放市场下的自由竞争”和“价格机制是一切调节的原动力”的新古典主义经济学理论,导致其产量增长趋势与国际油价,特别是WTI价格波动高度相关,成为这一时期国际油价波动的重要推动因素,并显著降低了欧佩克“定额制”产量对市场的影响力。

但2020年以来,一方面,随着《巴黎协定》和《格拉斯哥宣言》等为代表的全球性气候与环境治理机制不断强化未来能源转型预期,美国页岩油生产企业呈现出严守投资纪律、优化资产负债结构、注重股东投资回报等新经营特点,美国页岩油产量也明显低于市场预期。另一方面,欧佩克+限产保价策略的表现日渐突出,欧佩克+在2020年达成减产协议后,又通过巩固部长级协商会议机制,以及发起“自愿减产”等措施,积极稳定油价,并取得了良好效果,推动布伦特原油价格在过去3年的大部分时间里都超过75美元/桶。萨勒曼还强调,“欧佩克+有能力稳定原油市场,未来只有当世界市场的供需平衡符合欧佩克预期时,才会实现预定的增产”。

国际油价或在70~90美元/桶的较高价格区间持续宽幅波动

基于欧佩克+对全球原油市场的影响力持续加大的判断,预计国际油价未来一段时期内可能在70~90美元/桶的较高价格区间持续宽幅波动,主要包括以下3个具体原因。

首先,国际油价不宜“过高”,高油价将进一步刺激全球能源市场加快转型发展。虽然过去20年全球在能源转型方面投入了数万亿美元,但替代能源仍无法大规模取代化石能源,化石能源在全球能源结构中的占比在21世纪几乎没有下降,只是从83%下降到80%。然而,国际油价长期位于90美元/桶甚至100美元/桶以上,将进一步刺激各类新能源发展。如果某项新能源或储能技术取得实质性突破,将对全球原油需求产生颠覆性影响,这明显不符合现阶段欧佩克+的根本利益。

其次,国际油价不宜“过低”,低油价将影响欧佩克+成员国的财政收入水平。油气收入占大部分欧佩克+成员国财政收入的70%以上,因此维持稳定的油价有助于这些国家财政收支平衡。以沙特为例,根据国际货币基金组织(IMF)的测算结果,其需要布伦特原油价格维持在每桶81美元左右才能平衡财政预算。因此,欧佩克+采取延长减产协议等手段以支撑油价在所难免。

最后,油价波动不宜“过平”,宽幅震荡的价格风险将在一定程度上约束中长期市场投资。以美国页岩油为例,2022年至今,资本市场上的投资者增加对页岩油气生产企业投资的理由已不再是基于未来的产量增长前景,而是基于企业能通过定期或可变的股息分红和回购股票等手段向股东稳定返还利润。一旦市场存在较大价格波动风险,将限制投资者对此类“现金牛业务”的投资水平,这在客观上也有利于欧佩克+维持全球原油市场占有率。

(作者单位:中国石化石油勘探开发研究院)