环球论谈:2024年国际油价何去何从?(图)

2024/2/21

关键字:

来源:[互联网]

[中国石油新闻中心2024-02-20]编者按:结合国际油价的历史数据,能源战略学者研究发现,国际油价有一个基本特点,即“短期剧烈震荡、中期具有周期性、长期呈上涨趋势”。结算价格和年度平均价格变化、波动性变化表明,2023年国际油价变化已经完全消化了2022年俄乌冲突以及欧美对俄罗斯石油出口实施限价制裁的影响,欧佩克+持续加大减产力度的行动并没有支撑国际油价持续上涨并稳定在相对高位;而欧美央行不断上调利率,并将利率维持在高位,主要石油进口国和主要经济体宏观经济数据偏弱等与经济相关的因素对国际油价的主导作用更加明显。2024年,与世界宏观经济、美联储货币政策、全球石油供需形势相适应,国际石油市场基本面内在因素将主导国际油价变化。预计2024年全球石油需求增长放缓,供给仍有增长动力,市场供需边际宽松,将促使油价中枢略有下移,但总体处于低位的库存水平决定下移幅度有限,加之美元利率政策反转也将为油价提供一定支撑。

2024年国际油价何去何从?

英国能源研究所(EI)1861年以来的数据显示,国际油价有一个基本特点,即“短期剧烈震荡、中期具有周期性、长期呈上涨趋势”。刚刚过去的2023年没有脱离这一走势特点,2024年也不会有例外。

短期剧烈震荡,是由短期突发事件主导的,但无论短期价格怎么震荡,始终是围绕中期价格核心趋势上下剧烈震荡,不会长期严重偏离核心趋势线;而中期周期性,是由市场的预期供需状况与实际供需状况的巨大差异决定的,每一个周期的上升期与下降期均是供需状况由供给偏紧向偏松的转变;长期呈上涨趋势,主要是受到货币政策、技术进步、成本变化、勘探开发难易程度等多重因素综合驱动的结果。因此,从短期角度观察价格,需要认识到其剧烈震荡,这是现货交易和期货交易的风险所在;从长期角度来分析,价格有上涨的趋势;而从中期观察,尤其需要通过跟踪分析与研究把握2024年处于中期价格周期的什么位置,这是开展投资决策和战略规划的重要基础。

本文中的新周期是指新的供需平衡的开始。

市场预期分歧显著扩大是国际油价新周期启动的前奏

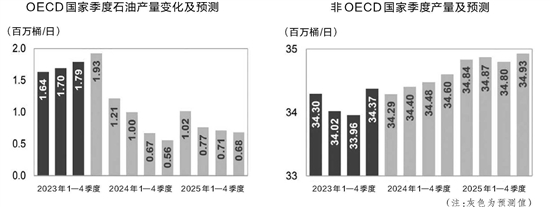

2023年6月,国际能源署发布《石油2023——分析和预测至2028》报告,预测全球石油需求将于2026—2028年大幅放缓,分别增长70万桶/日、50万桶/日、40万桶/日,年均复合增长率分别为0.67%、0.48%、0.38%,远低于1965—2022年的年均复合增长率(2.04%)。2023年10月,国际能源署发布《2023年世界能源展望》,进一步明确,基于发布的政策情景,所有化石能源需求将于2030年达峰。2024年1月,国际能源署发布《石油市场报告》分析,2024年全球石油需求将增长120万桶/日,而欧佩克+的额外自愿减产政策在2024年第二季度逐渐到期终止,在这种情况下,供应将增加150万桶/日。这意味着,2024年全球石油供需状况相对于2023年将发生显著变化。

同样是在2023年10月,欧佩克发布了与国际能源署观点截然不同的《2023年世界石油展望报告》,欧佩克预测,到2045年,全球石油消费量将保持增长。2022—2025年、2025—2030年、2030—2035年、2035—2040年、2040—2045年,各时期将分别增长600万桶/日、530万桶/日、230万桶/日、100万桶/日、80万桶/日,各时期的年均复合增长率分别为2.16%、1.07%、0.45%、0.19%、0.15%。

不仅仅停留在各自发布不同预测结果的报告层面,欧佩克还在诸多场合对国际能源署的观点进行了反驳和指责。欧佩克秘书长海赛姆·盖斯称,国际能源署关于2030年化石能源需求达峰的观点“会让全球能源系统彻底失败,可能造成前所未有的能源混乱,给全球经济和数十亿人带来可怕的后果”。

国际能源署与欧佩克的分歧如此之大,可以说是史无前例。如果未来的实际需求增长远远高于国际能源署的预测、持续时间远远长于国际能源署的预测,而很多国家、投资者若以国际能源署的预测为基础开展投资规划,那结果可想而知。

国际油价进入新周期的阻力已经基本显现并逐渐被市场消化

强势美元是以美元计价的国际油价上涨的主要阻力。随着美联储加息政策接近尾声甚至转向逐步降息,美元汇率因素将由阻力变为价格上行的驱动力和支撑力。虽然美联储本轮加息周期结束并转向降息的时间还存在不确定性,但2024年启动降息周期已成为市场的共识,预计最晚不会晚于2025年进入降息通道。随着未来美元进入周期性的弱势,将显著提升发展中国家对石油的购买力和消费能力。

中国是世界上最大的石油净进口国,在全球石油市场中占有举足轻重的地位。中国的石油需求增长趋缓、石油消费达峰或即将达峰并进入高平台期正在逐渐被市场接受。2023年,中国的宏观经济数据引发了市场对中国石油需求增长的巨大担忧,这对2023年国际油价形成了显著的下行驱动力。随着时间的推移,中国因素对国际油价的影响,将从持续的上行驱动力转为稳定全球石油市场供需状况的“定海神针”。

供给端和需求端的相互作用将驱动国际油价进入新周期

在供给端,俄罗斯是世界三大产油国、石油净出口国之一,是世界石油市场的重要供应者。俄罗斯的石油产量和供给成本变化对世界石油市场与国际油价的影响十分显著。俄罗斯副总理亚历山大·诺瓦克说,目前,俄罗斯难开采石油资源产量为1.66亿吨,约占总产量的30%;到2050年,预计可能会上升到70%。这意味着俄罗斯面临着显著的石油产量下行、供给成本上行的压力,必然对全球石油供需状况产生重大影响。

印度或将成为未来较长时期内石油需求增长的主力。过去很长一个时期,印度的石油需求一直保持相对稳定并持续缓慢增长的态势。据EI的数据,自1965年以来,印度石油需求仅有3年滑坡,累计增长超过490万桶/日。目前,印度成为世界第一大人口大国,人均石油消费量仅为中国的三分之一强,人均国内生产总值不足中国的五分之一。在保持经济稳定缓慢增长的同时,印度对石油的需求必然保持相应的持续增长。

同时,新的需求增长点将不断涌现。印度尼西亚、巴西、?巴基斯坦、尼日利亚、孟加拉国等人口大国均可能成为未来新的石油消费增长点。

诚然,2024年,国际油价还不具备进入新周期的条件,但应该是为进入新周期打基础的重要阶段。这一年,与世界宏观经济、美联储货币政策、全球石油供需形势相适应,市场基本面内在因素主导的国际油价变化,将保持相对较弱的窄幅震荡。预计,以WTI近月期货合约价格为基准,核心趋势线总体走势为先涨后跌震荡运行,年度平均价格达76美元/桶,上下波动区间为4美元/桶,日结算价格波动区间为62—88美元/桶。(朱润民?能源战略学者)

本版数据图来源:欧佩克月度石油市场报告(2024年2月)