纵览市场风云追踪油气走势(图)

2023/12/8

关键字:

来源:[互联网]

[中国石油新闻中心2023-12-07]编者按:今年集团公司年中干部会议指出,要加快炼化业务结构调整和转型升级,大力发展新材料业务,积极稳定成品油和天然气市场供应,加快提升高品质能源与化工产品供应能力。

在瞬息万变的市场环境中,高质量的市场研判如同为企业配备了一副“望远镜”。稳定油、气、化工产品的市场供应,以高质量供给满足甚至创造、引领市场新需求,需要以高质量的市场调查与研判为前提。

《市场导刊·纵深》推出市场观察专题第三期,邀请科研院所的专家学者,深入分析11月国内成品油、天然气、化工市场的重大事件和重要政策给市场供需带来的影响和变化,并对短期市场走势进行预测研判。敬请关注。

成品油市场行情持续走弱2024年汽油消费将提前达峰

中国石油经济技术研究院石油市场研究所?李然?胡月

◇替代能源对汽油消费的冲击作用显现。

◇柴油消费呈现“旺季不旺、淡季更淡”。

◇煤油消费仍有增长潜力。

2023年前三个季度,汽柴油价格到位率保持相对高位。10月以来,国内汽柴油批发价格到位率显著走低,11月继续下降。11月,汽油批发价格到位率为85.1%,环比下降1.6%,较近5年同期均值低0.3个百分点(已经连续两个月低于五年同期均值);柴油批发价格到位率为88.9%,环比下降0.9%,较近5年同期均值低2.7个百分点。预计四季度汽油、柴油和煤油消费量分别为4082万吨、4980万吨和873万吨,环比三季度分别下降4.9%、4.7%和16.2%。

今年以来,居民的出行需求得到释放。进入四季度,补偿式的出行需求逐步释放完毕,10月至11月的出行指数环比下降6%,同期汽油消费量降幅达5.1%。辽宁、吉林、新疆、内蒙古、黑龙江、青海、西藏等位于东北和西北区域的省区(新能源汽车渗透率低的地区),汽油消费与出行指数同步下降;上海、天津、北京、海南等地汽油出行指数环比略有增长,汽油消费反而下滑10%以上,两者分化程度最为严重,新能源汽车的替代作用超出预期;其他省区市的出行指数与汽油消费的分化程度基本和新能源汽车保有率呈现高度正相关。此外,根据线上调研的情况,高铁、地铁的发展对汽油的冲击也不容小觑,比如福建省是全国唯一一个地级市全部通高铁的省份,替代了省内城市间的汽车通勤需求,且福州地区在8月至12月开展了“工作日下午5点后、周末全天免费乘坐地铁”的优惠活动,导致驾车出行减少;天津多条地铁线路交付投运,不断提升市民选择地铁出行的意愿。

从10月至11月的高频指标看,工业、建筑业全面走弱,幅度已经超出季节性的降幅,可见与柴油消费相关的行业形势在短期内并不乐观,加速柴油价格下跌。从各地区调研情况看,东北和西北地区柴油需求保持稳定,主要受秋收需求支撑。华东、华南、西南等地区受地产行业持续低迷、出口港口周转率降低、物流运输业不景气、居民消费信心不足等因素影响,柴油需求疲弱。其中,福建、湖北等省的经济恢复压力较大,房地产与基建项目明显减少,户外工矿开工率处于低位,柴油终端消耗量降幅明显;江苏省的柴油消费主要集中于物流运输行业,受出口减少影响,公路货运量降低,柴油需求下降;山西省的煤炭运输“公路转铁路”比例逐步增加,且公路运输车辆以天然气燃料为主,柴油市场需求清淡。

在10月初国庆假期期间,航空出行大幅走高。假期过后,随着气温转低,出游热度迅速下降,10月至11月的国内航班执飞率随之下降,直接影响煤油需求。

10月24日,人大常委会表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议,今年四季度增发2023年国债1万亿元,并通过转移支付方式全部安排给地方,用于灾后重建等领域。从经济影响来看,增发国债可拉动3万亿元投资,假设分3—5年形成实物工作量,预计2024年增量投资将达6000亿—10000亿元,可直接拉升名义GDP增速0.5—0.8个百分点。基建投资带来的实物工作量将利好传统基建投资的水泥需求、市政管道等城市基础设施的管道和防水需求,这对于柴油和化工品需求形成长期利好。按照经济增长与柴油消费强度简单推算,2024年至少拉动柴油消费300万吨的增量。

短期内,市场化程度更高的改造项目将激发上下游相关产业发展活力,带动有效投资和消费。2024年,特大城市城中村改造等项目将有望成为基建投资的重点发力环节,城中村改造与配售型保障性住房逐步对房地产投资形成支撑,进一步拉动21个特大城市的柴油消费。

八部门在15个城市启动公共领域车辆全面电动化试点。公共领域车辆全面电动化的重点任务是提升车辆电动化水平、完善充换电基础设施等;预期目标是在公务车、城市公交车、环卫车、出租车、邮政快递车、城市物流配送车、机场交通车、特定场景重型货车等用车领域推广60万辆以上的新能源汽车。随着相关政策落地,中国电动化率将持续深化。未来,电动汽车对商务车领域的汽油消费替代力度更大。

2024年汽油消费将提前达峰,柴油消费动力最早于二季度复苏,煤油消费仍有增长潜力。汽油方面,2024年,新冠疫情后的出行补偿红利消退,出行需求向刚性区间回归,整体增量有限。在此形势下,燃油车与电气化交通工具之间的竞争将更为激烈,预计2024年汽油消费同比仅微幅增长,增幅1%左右,达到峰值。柴油方面,四季度宏观层面政策加码(包括万亿国债、城中村改造等),预计最早于明年二季度陆续形成实物工作量,柴油需求有望得以同步复苏。煤油方面,商旅出行将继续修复,预计2024年煤油消费增速可保持中高速水平。

供暖季供给保障有利因素多天然气需求或延续小幅增长态势

中国石油大学(北京)能源经济与金融研究所?郭海涛

◇天然气市场供暖季初步实现了平稳运行。

◇国内增储上产力度不减,天然气储运能力大幅提升。

◇政策的执行会推动供暖季天然气需求的增加。

进入供暖季以来,中央政府、地方政府和各个供气主力单位高度重视、提前谋划。同时,国内外市场供给保障有利因素多,天然气市场供暖季初步实现了平稳运行。总体呈现以下几个特点?

各级政府高度关注,天然气供应企业积极采取行动。在中央政府层面,11月9日,国务院今冬明春保暖保供工作电视电话会议指出,要扎实做好天然气储备工作,严格抓好能源中长期合同签约履约,优先保障居民生活用能,完善应对极寒天气和突发事件影响工作方案,加强“煤改气”用户能源供应保障。在地方政府层面,以河北省为代表的北方重点供暖省份,都作出了提前部署,从合同兑现、能源储备、资金统筹、供暖准备等方面安排供暖季保暖保供工作。在供应企业方面,中国石油坚持“保供在冬季,关键在备战”,持续拓展资源渠道,形成了以国产气、进口管道气、进口LNG、储气库(群)等多元互通的资源保障体系,年供气量占全国天然气消费总量的60%以上;中国石化充分发挥上中下游一体化优势,积极统筹国内外天然气资源;中国海油大力推动在建项目尽早释放产能,渤海首个大型整装千亿方凝析气田——渤中19-6凝析气田Ⅰ期开发项目进入投产冲刺阶段,有助于夯实今冬明春京津冀及环渤海地区天然气保供的底气。

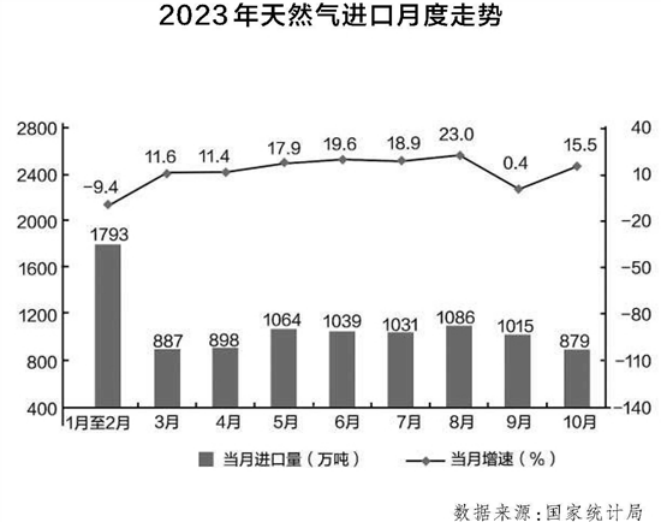

国际天然气市场供需形势大幅好转。随着国际天然气市场供需格局的大幅调整,地缘政治影响逐步消退,欧洲天然气市场供需恢复平衡,价格也随之大幅下降,为我国进口天然气创造了良好环境。据华经产业研究院数据,2023年1月至9月,我国LNG进口均价为625.5美元/吨,同比下降13.3%;相比之下,LNG进口数量为5113万吨,增长了462万吨,同比增长10.1%,为保障国内供给提供了充足的货源。

国内增储上产力度不减。据国家统计局数据,2023年1月至10月,我国生产天然气1896亿立方米,同比增长6.1%。面对供暖季的到来,主要天然气供应企业都加大了增产力度。中国石油前三个季度天然气产量同比增长6.1%。其中,长庆油田7000多名采气员加快新井投产、重点工程建设等工作进度,日产天然气量超1.48亿立方米;西南油气田公司突出产、运、储、销全链条一体化运行,日产气量超1.2亿立方米;塔里木油田稳步提升天然气生产能力,今年已投产新井131口,日产天然气1039万立方米。中国石化全力抓好普光气田、元坝气田、涪陵页岩气田等主力气田稳产上产。

天然气储运能力大幅提升。储气提前实现年度目标,截至11月9日,中国石油储气库注气量已超额完成今年注气目标任务。中国石化积极统筹国内外天然气资源,持续开展金坛、卫11、文23等9座储气库的注气工作,截至10月23日,已形成储气库有效工作气量超25亿立方米。中国海油发挥海上天然气、LNG和煤层气的协同作用,所属5座LNG接收站总存储能力达24.5亿立方米。在运输能力上,国家管网5.4万公里天然气主干管网实际资源入网能力达9.9亿立方米/日,与管网相连的18座储气库应注尽注,最大采气入网能力达2亿立方米/天,较上年增加11%,全力保障高峰时段顶峰供应充足。

在开局良好的形势下,我国未来供暖季天然气供应中的有利因素和不稳定因素并存。一是气候因素的不确定性。从中国气象局的预测来看,12月将迎来一次寒流,与往年同期接近或者略微偏冷;在2024年初出现整体偏暖的概率较大,但“倒春寒”出现的概率也较高,这意味着我国12月份的天然气需求将延续往年的小幅增长态势。随后的需求变化会有较大不确定性,尤其是2024年春节假期出现在2月,工作日较往年延长,再加上处在深冬,成为促进1月份天然气需求数量可能会较大幅度增加的重要因素。二是存在政策性需求上升的可能。11月24日,国务院通过的《空气质量持续改善行动计划》要求加快推动产业、能源、交通等领域的绿色低碳转型,着力构建绿色低碳循环经济体系。过去的经验已经表明,增加天然气使用是减少雾霾的有力措施。政策的执行会推动供暖季天然气需求的增加,给供应带来压力。三是欧亚天然气流向逆转。根据Rystad?Energy的分析,受欧亚库存水平较高的影响,自11月16日最初定价日以来,2024年1月交付的亚洲现货液化天然气(LNG)价格下跌了3.4%,截至11月21日约为16美元/百万英热单位。相比之下,2023年12月,欧洲的荷兰所有权转让中心(TTF)价格降至14.08美元/百万英热单位,原产于美国的LNG现货转向亚洲的套利空间打开,不仅有利于为亚洲冬供提供新的气源保障,也有利于降低冬供的经济成本。

宏观环境利好国内消费改善化工市场呈现前低后高走势

中国石油规划总院炼化所?胡天一?陈诚

◇国内化工市场延续下行回调趋势。

◇宏观经济环境预期向好,有利于行业逐步走出景气低谷。

◇“以竹代塑”影响化工产品消费增长。

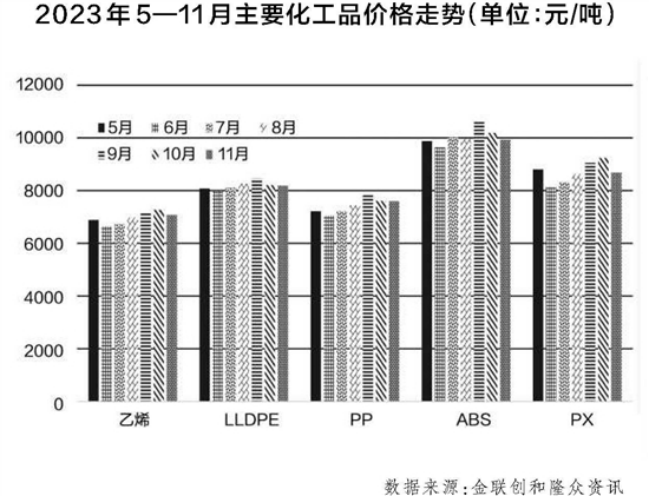

当前,石化行业在国内外宏观经济环境下的运行情况并不乐观。2023年前三个季度,石油和天然气开采业,石油、煤炭及其他燃料加工业,化学原料和化学制品制造业的营业收入同比均出现下滑。其中,化学原料和化学制品制造业的降幅最大,达到5.6%。石化行业的运行压力持续增大,供应方面呈现高增长态势。2023年,乙烯产能达到5188万吨/年,同比增长8.7%;消费增速未能恢复至疫情前水平,乙烯当量消费量达到6350万吨,同比增长5%。高油价挤压化工产品利润空间,原油价格相比2019年上涨30%,BOPP薄膜等下游典型产品价格基本持平。这三方面因素共同作用导致乙烯与石脑油价差继续收窄,2023年平均为228美元/吨,不及近10年平均水平500美元/吨的一半。

11月,化工产品市场价格以下跌为主。在重点监测的24种产品中,下跌16种,占比为67%;上涨8种,占比为34%。在成本端,国际地缘政治影响范围并未扩大,原油价格环比下跌8.1%。在供应端,虽然丙烯、聚丙烯、乙二醇、丙烯腈、SBS等产品有新装置投产,但是行业整体产能增加不多。在需求端,国内市场总体步入淡季,农膜需求有所回落,包装膜行业表现一般;由于天气转冷,导致管材、塑编制品的施工用量减少;基于复合肥生产、国储采购等因素,合成氨与尿素需求相对较好。

11月上旬,中国财政脉冲底部出现拐点,财政脉冲上升将对国内大宗商品产生积极影响,为化工产品价格提供了结构性上涨的机会。然而,海外需求增长整体趋缓,推动作用或许有限。11月中旬,中美元首在旧金山会晤取得积极进展,在金融和经济领域的合作或将出现重大转变,这对两国乃至世界经济将产生深远影响。从长远来看,有望刺激大宗商品消费,有利于化工产品市场提前走出当前景气周期低谷。

近期,国家发展改革委等部门印发《加快“以竹代塑”发展三年行动计划》,将“以竹代塑”产品开发、生产与应用作为鼓励类项目列入《产业结构调整指导目录》,并将“以竹代塑”产品纳入政府采购支持范围,加大政府采购力度。在重点替代场景方面,鼓励工业生产领域使用竹缠绕复合材料、竹格淋水填料、竹车辆内饰产品、竹质包装材料等替代相应塑料制品;鼓励建筑建材领域使用竹缠绕复合材料管道管材、竹格栅、竹质板材等替代相应塑料制品。这个政策是继“新版限塑令”后,国家在解决白色污染问题方面的又一重要举措,对聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯、聚碳酸酯等合成树脂消费将产生减量效果,预计影响规模将在200万吨以上。

预计12月,随着国内化工产品需求转淡,产需差有扩大趋势。由于宏观环境向好,抵消部分利空因素,化工价格运行以震荡为主。在成本端,国际原油市场面临来自2024年全球经济增长放缓预期的压力,可能呈现整理回落的态势,对化工产品价格支撑较弱。在供应端,新增产能集中在丙烯、聚丙烯、环氧乙烷产品,丁腈橡胶和苯乙烯产品有新装置投产,但规模有限。在消费端,尽管市场整体处于淡季,但是化工产品实际需求表现尚好,在新产能投放叠加检修减少的高供应情况下,并未表现出库存累积现象。在刚需托底下,预计12月化工市场可能延续底部震荡态势。年终经济工作会议也将从政策面提振大宗市场,预计化工市场呈现前低后高走势。

预计明年1月,在供应增加压力下,化工市场的行情难以持久,各品种市场价格走势兴钜臁>咛宥裕铣墒髦吩谠┲链航谄诩淇赡苡信勘富跣枨螅佣贫谐《淘萆闲校婧笮星檎鸬椿芈洌缓铣上鸾翰吩谝患径燃煨拮爸媒仙伲┯Τ湓6枨蠡郝陆担ぜ拼嬖诔醒瓜滦蟹缦眨缓舷嗽洗嬖诨嘏て冢瓿醣富跣枨笥型鄹穹吹换≡嫌捎谛伦爸迷?12月集中投产,预计价格低位震荡;随着复合肥生产、国储采购阶段性结束,预计化肥库存压力继续增加,市场价格继续回落。

在化工市场处于低谷波动背景下,石化企业应当深化以服务为核心的销售理念,提升销售队伍在技术支持、销售服务方面的能力,完善考核与激励机制,激发服务主动性。为下游客户提供完善服务,如技术咨询、配方指导、设备参数调试等,帮助客户解决产品应用中遇到的切实问题,消除客户使用技术壁垒。为应对市场变化,应当加大新产品开发和进口替代力度。目前,茂金属聚乙烯、燃气管材料、高品质医用料、高压电缆料、聚烯烃弹性体、官能化溶聚丁苯、特种丁腈橡胶等高端产品仍依赖进口。针对战略性新兴产业的原材料需求,电子化学品、特种化学品、专业化学品等也是重点技术攻关和业务发展方向。此外,需坚持产品开发与质量升级并重,通过消除性能瓶颈实现产品提档创优。灵活运用套期保值等金融工具,提升抗市场波动风险能力。