化工新材料产业:呈现新特征,面临新挑战(图)

2023/11/15

关键字:

来源:[互联网]

[中国石油新闻中心2023-11-14]化工新材料是国民经济建设所需的关键材料,主要包括高性能聚烯烃材料、特种橡胶、功能高分子材料、特种纤维、特种工程塑料及其合金、聚氨酯、有机硅、有机氟、复合材料、微电子化工材料、纳米化工材料、特种涂料、特种胶粘剂、特种助剂等十多个品类,广泛应用于航空航天、电子信息、轨道交通、医疗卫生、国防军工、新能源汽车等重点领域,被全世界公认为最重要、发展最快的高新技术产业之一,对促进传统产业升级,带动高端装备制造、生物医药、新能源、电子信息、节能环保等战略性新兴产业发展,具有重大支撑作用。经过多年发展,全球化工新材料产业总体呈现发达国家技术引领、新兴经济体国家加快发展的格局,化工新材料发展水平已成为国家战略和国家竞争力的重要体现。

国际化工新材料产业发展四大特征

美国、欧洲和日本等发达国家和地区处于化工新材料产业发展第一梯队,在技术与市场等方面具有比较优势。目前,全球化工新材料产业发展已形成三级梯队。美国、欧洲和日本为第一梯队,在经济实力、核心技术、研发能力、市场占有率等方面拥有比较优势;中国、俄罗斯、韩国等处于第二梯队,化工新材料产业正在快速发展;巴西、印度、南非等新兴经济体作为第三梯队,处于追赶状态。

全球化工新材料领军企业也主要集中在美国、欧洲和日韩等发达国家和地区,代表企业有美国的埃克森美孚、杜邦、陶氏化学、拜耳、赢创等,欧洲的巴斯夫、帝斯曼、科思创等,日韩的东丽、可乐丽、三菱化学、三井化学、大金氟化工、乐天、大韩化工、住友化学等。这些企业在化工新材料领域具有数十年甚至上百年的经验积累,通过加强技术研发、构建销售网络、强化品牌塑造、培养专业人才等经营策略,形成了较强的竞争优势,其技术研发和业务动向受到行业普遍关注。

产业集群化发展、高技术引领、产品迭代步伐加快,大型跨国领军企业结成战略伙伴开展全球化合作,高端材料技术垄断加速。随着全球经济一体化进程加快,集群化成为全球化工新材料产业发展的突出特点。一些大型跨国公司纷纷结成战略伙伴开展全球化合作,通过并购、重组及产业生态圈构建,在全球化工新材料产业格局中占据优势地位。如世界化工新材料主要生产商杜邦、GE塑料、陶氏化学、三菱化学、住友化学、LG等大型跨国公司,加速化工新材料研发,在高技术含量、高附加值的新材料产品市场中保持主导地位。

目前,全球化工新材料产业发展整体步入高技术引领、产品迭代速度加快、产业规模和需求不断扩大的新阶段。随着世界经济的持续增长,企业发展化工新材料的动力不断增强,未来化工新材料的需求空间有望继续扩大。

多学科、跨专业交叉融合,新材料研发模式加快创新,新材料研发、设计、生产和应用发生重大变革,研发周期和研发成本大幅度缩减。随着大数据、人工智能、超级计算机、量子计算等先进信息技术的迅速发展,以及基础学科的突破和新技术的不断涌现,全球化工新材料产业呈现多学科技术交叉、融合创新的特征。例如,材料基因组、量子化学等方法可为新材料研发提供海量结构化数据,人工智能技术可从海量数据中迅速找到新材料组织结构、生产工艺与性能用途的因果关系,有望快速推动新材料研发、设计、制造和应用发生重大变革,大幅缩减新材料研发周期和研发成本,并加快探索发现前沿材料、实现材料新功能、加速新材料创新的进程。

化工新材料市场规模持续扩大,全生命周期绿色化发展趋势明显,整体发展前景广阔。目前,全球已经形成规模较大、品类齐全的化工新材料产业。2022年,市场规模达4650亿美元,产量1.1亿吨。未来需求规模将持续扩大,预计到2028年,市场规模将达到6100亿美元,产量约1.5亿吨。当前,可持续发展已成为全球共识,节能、环保、可循环、低碳等材料绿色化技术将是新材料未来发展不可逆转的趋势。世界各国都积极将新材料的发展与绿色发展紧密结合,高度重视新材料与资源、环境和能源的协调,大力推进新材料全生命周期绿色化发展,如欧洲首倡材料全生命周期技术,高度重视从生产到使用全生命周期的低消耗、低成本、少污染和综合利用。

国内化工新材料产业发展四大特征

我国相关产业政策密集出台,对化工新材料产业发展给予大力支持,化工新材料产业迎来发展良机。近年来,我国出台《中国制造2025》《工业强基工程实施指南(2016—2020)》《关于石化产业调结构促转型增效益的指导意见》《新材料产业发展指南》等一系列战略性指导文件,将新材料作为未来发展的战略性新兴产业之一。尤其是2018年中美发生贸易摩擦后,我国加大高端制造和新材料等领域政策支持力度。“十四五”规划和2035年远景目标纲要提出,大力发展战略性新兴产业,加快壮大新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保、航空航天、海洋装备等产业。

“双碳”目标提出后,我国进一步支持循环经济及生物制造等产业发展。化工新材料与炼化行业推进绿色低碳发展、实现碳中和的关系十分密切,在炼化行业转型升级、高质量发展过程中不可或缺。国内石化企业经历数年自主研发和技术引进再创新,产品逐步取得突破。在产业转型升级、政策引领及需求增长等因素驱动下,国内化工新材料产业迎来布局良机。

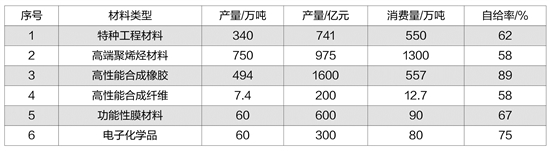

受市场需求驱动,我国化工新材料研发、投资建设、生产和销售保持快速增长态势。随着相关政策法规的出台以及航空航天、节能与新能源汽车、生物医药及高性能医疗设备、新一代信息技术产业等战略性新兴产业的快速发展,我国化工新材料产业保持旺盛发展趋势。产业体系不断完善,产业规模持续扩大,自给率逐步提升。根据中国石油和化学工业联合会发布的数据,2021年,我国化工新材料产能达到4166万吨,产量达到2965万吨,产值9616亿元;净进口量869.1万吨,消费量3833万吨。2021年,特种工程材料自给率达到62%,高端聚烯烃材料达到58%,高性能合成橡胶达到89%,功能性膜材料达到67%,电子化学品达到75%。2022年,我国化工新材料产能达到4500万吨,产量达到3323万吨,实现产值13160亿元。

新材料产业集群逐渐形成,呈现“东部沿海聚集,中部、西部、东北地区特色发展”的空间布局,产业集群差异化发展加快。根据我国区域协调发展战略和主体功能区战略,各地基于产业基础、科研条件、资源禀赋、市场需求等比较优势,发展区域特色新材料产业,推动新材料相关企业集聚化发展,涌现出一批各具特色的新材料产业集群。总体来看,我国东、中、西部和东北地区新材料产业发展各有侧重,呈现“东部沿海聚集,中部、西部、东北地区特色发展”的空间布局,区域特征明显。其中,京津冀、长三角、珠三角等地区形成了综合性新材料产业集群,中部和西部地区形成了以材料深加工和资源利用为基础的特色新材料产业基地,东北地区形成了服务于重大装备和工程的特色新材料产业基地。

新材料技术自主创新能力不足,许多关键核心技术受制于人,市场供给结构性矛盾突出,产业高质量发展面临极大挑战。我国化工新材料产业规模快速增长,整体上发展很快,但产业发展“大而不强”,存在若干突出的矛盾和问题,主要表现在以下三个方面。

一是低端材料供应过剩,但高端化、差异化材料开发不够,部分重点材料自给率低,如茂金属聚乙烯和聚丙烯的自给率仅为10%,EVA树脂为48%,POE和EVOH树脂、超高压电缆超纯绝缘聚乙烯专用料、乙烯-丙烯酸丁酯共聚物(EAA)、部分电子化学品等完全依赖进口,材料供给结构性矛盾突出。二是许多新材料关键核心技术受制于人,特别是一些对外依存度高的化工新材料的合成技术、催化剂技术、关键原料生产技术,尚处于从中低端产品自给自足向中高端产品自主研发、替代进口的过渡阶段。三是市场竞争主体呈现外企、国企、民企多元化格局,市场细分明显、竞争日益激烈;产能分布“小、杂、散”问题突出,上中下游企业衔接不紧密,缺少领军企业引领,产业协同发展不足,整体竞争力较弱,需要全行业加强合作与协同创新。(黄格省 王红秋 师晓玉 丁文娟 中国石油石油化工研究院)

2021年我国主要化工新材料生产及消费情况 数据来源:《石油科技论坛杂志》