创新常态化:上游应对中低油价的必由之路(图)

2018/2/28

关键字:

来源:[互联网]

[中国石油新闻中心2018-02-27]

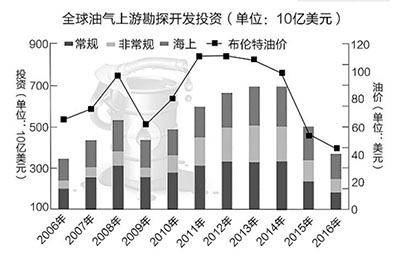

勘探投资削减首当其冲,导致全球油气勘探成功率下降。2008年和2013年两个价格高点年全球井深超过6000米的新增勘探井分别为80口和60口,到2016年降至10口左右。2010年至2013年全球油气勘探成功率在35%至45%之间,2014年后则降至30%至35%。在油气勘探重点领域转向深层、深水大趋势下,勘探深井数量下降成为油气勘探成功率下降的重要原因之一。

勘探成功率下降产生的连锁反应是石油公司上游储量出现青黄不接。扩边与新发现是石油公司储量获取的主要途径。随着勘探投资压缩,在保持产量相对稳定的情况下,石油公司储量替代率指标出现不同程度下降。2005年至2014年全球主要跨国石油公司平均储量替代率为122%,2014年后降至80%。

国内情况也不乐观。我国勘探开发投资在低油价下也出现较大程度下降,新增石油探明储量下降,石油产量下降。勘探方面,2015年全国油气勘探投资比上年下降19.2%,2016年比上年下降12.1%。2016年全国新增探明地质储量9.14亿吨,为近十年来首次低于10亿吨。开发方面,石油企业主动关闭低效井,削减开发投资。2016年全国油气开发投资与2013年投入高峰相比下降53.6%,全国石油产量跌至2亿吨,降幅7%。

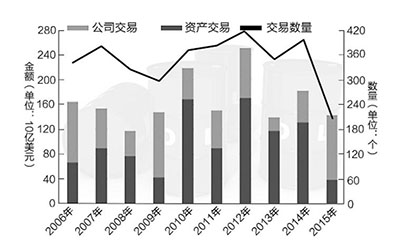

石油公司加大资源整合力度调整业务布局,剥离非核心资产成为保障现金流稳定的重要选择。2015年全球上游交易额为1400亿美元,2016年全球有出售意向的资产达2500亿美元,但实际交易额1300亿美元。石油企业压缩投资,资金紧张是交易低迷的主要原因。当然低迷形势下也有个案的突破,但毕竟是少数。2015年上半年,壳牌斥资700亿美元并购BG公司,巩固其天然气产业链优势,创油气交易纪录。

油服行业受上游形势低迷影响,业绩大面积下滑。斯伦贝谢、哈里伯顿、贝克休斯、威德福等油服公司业绩不佳,现金流、已占用资本回报率、税前利润等财务指标大幅下降,由此开启坎坷的整合之旅。

油气行业技术创新的紧迫性和积极性显著提升。油价下行,石油公司研发投资虽有所下降,但科技投入强度持续增加。2014年以来,全球12个主要工业领域中,60%的技术创新集中于石油勘探、钻井和生产领域。

油公司通过一系列技术和管理创新有效控制了上游成本。通过压缩投资与作业量、精简机构、增进合作、提高数字化等先进技术应用程度、资产优化组合、抱团取暖等一系列降本增效措施,逐渐适应了较低的油价水平。目前主要大型跨国石油公司的盈亏平衡油价已基本达到45美元/桶至50美元/桶的水平。

面对低油价,石油行业进行了艰苦卓绝的提质增效探索,业绩有所回升。2017年国际油价在多方因素推动下逐步反弹,上游发展有一定起色。2018年预计全球上游油气投资、勘探发现以及油气产量会有一定程度的增长,美国页岩油气依然是投资热点。

美国和石油输出国组织(欧佩克)成为影响国际油价走势的重要力量。无论是美国页岩油还是欧佩克原油供应,油价长期低于成本不可持续,成本成为油价下行底线。目前,美国页岩油维持已投产井生产所需的平衡油价在40美元/桶,欧佩克多数成员国的财政盈亏平衡油价已降至50美元/桶至70美元/桶。

伴随油价反弹,全球油气钻井作业量触底回升,增长主要来自美国。美国页岩油钻探活动在2016年中期触底后开始整体回暖,二叠盆地成为新一轮页岩油革命的推动者和引领者。2017年11月,美国页岩油产量已超过620万桶/日,全年均值超过570万桶/日,将推动石油产量持续增长。

页岩油气商经营状况逐步改善,对未来形势发展充满期待。低油价下美国页岩油气商能够坚守阵地,有诸多原因。首先,美国一半以上的页岩油气井既产油也产气,在高油价时期能够以油养气。其次,美国有众多企业从事页岩油气生产,市场通过优胜劣汰总能发现脱颖而出者。再次,金融市场发达,企业可以通过期货对冲、股权融资、债务融资以及变卖资产等途径弥补资金缺口。最后,根据美国法律制度,未能在油气租约首期到期前开始油气作业或生产,或在油气租约的后续期生产停滞,有可能被收回矿权。

油价回升有助于全球上游油气投资保持平稳增长。2016年上游投资在3800亿美元,2017年4080亿美元,预计2018年将继续增长至4200亿美元以上。石油公司储量基础因投资下降被不同程度削弱,随着油价回暖,需要加强勘探投资以改善储采比和储量替代率。考虑到油价上涨空间有限,在兼顾追求发现和控制风险双重目标下,石油公司油气勘探战略会发生重大调整。特别是在深层、深水勘探方面,跨界合作与联合勘探运营模式会有所加强。

我国油气开发将按照既定发展战略和规划稳步推进。勘探方面,深化东(中)部、发展西部、加快海域,加强主要含油气盆地的地质勘查,深化成熟勘查区块的精细勘查,加强老油区的新领域深度挖潜。坚持新地区、新领域、新深度、新层位油气地质调查。加强非常规资源地质调查。开发方面,巩固老油田,开发新油田,加快海上油田开发,加大低品位资源开发。积极发展先进采油技术、稳产技术和稠油开发技术,提高原油采收率,努力减缓老油田产量递减。巩固发展鄂尔多斯、塔里木和准噶尔盆地等西部石油生产基地,加大南海深水石油勘探力度,尽快建成石油产业基地,形成新增产能,加快上产。2018年产量预计在1.9亿吨至2亿吨。

中长期内随着中国、美国、欧洲等国家和地区非化石能源发展力度的加大,非化石能源正在摆脱油价“束缚”而走上独立、快速发展轨道,成为抑制油价上行的重要力量。未来油气行业发展不能完全依赖油价上涨,技术创新及其应用以及管理创新成为降低成本的常态化手段,是上游行业应对中低油价的必由之路。(作者:罗佐县,为中国石化经济技术研究院博士)