欧佩克减产为何难以支撑油价

2017/7/5

关键字:

来源:[互联网]

[中国石油新闻中心2017-07-04]

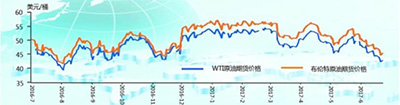

5月25日,石油输出国组织(欧佩克)与非欧佩克产油国会议结束之后,国际油价随之开启年内最大一轮跌势:6月21日,布伦特和WTI原油期货价格分别跌至44.82美元/桶和42.53美元/桶,与5月24日相比跌幅达到16%,相比年内最高水平跌幅超过21%。与此同时,21日布伦特和WTI油价分别达到2016年11月15日和8月11日以来最低,这意味着,欧佩克去年11月30日达成减产协议以支撑油价的努力已付诸东流。

5月底油价开始下跌,原因主要在于产油国5月25日会议仅仅决定将联合减产180万桶/日的限产协议延长至2018年3月,并未加大减产力度,也未引入新的产油国参与减产,符合市场此前预期,但也缺乏人们期待的意外之喜。因此,在全球石油库存依然居高不下的市场环境下,面对强势回归的页岩油,以及减产豁免的利比亚、尼日利亚两国的增产潜力,投资人对全球石油市场供应过剩局面仍将延续的担忧不断加剧,导致国际油价承受较大下行压力。

到了6月,尽管以欧佩克为首的产油国仍在一如既往地以较高的执行率执行着减产,但市场关注焦点却主要集中在美国、利比亚、尼日利亚原油产量大幅回升、5月欧佩克原油出口量大幅增长、全球石油库存高企、美国原油库存降幅不及预期、驾驶季节来临后美国汽油需求仍较为疲弱等因素之上,市场对产油国减产不足以改善市场供应过剩局面的担忧进一步加剧,“供应过剩”忧虑再度笼罩石油市场。主要表现在以下方面。

美国石油在用钻机数和原油产量持续增长。根据贝克休斯数据,6月23日当周美国石油在用钻机数已回升至758台,相比去年5月低点提高442台,升幅达到140%。同时,6月16日当周美国原油产量已回升至935万桶/日,相比去年10月低点提高90万桶/日。

利比亚、尼日利亚原油产量回升削弱欧佩克减产努力。根据欧佩克6月月报,5月欧佩克11国减产执行率仍高达106.3%(1月至5月平均执行率达103.1%)。然而,5月利比亚、尼日利亚两国原油产量环比累计提高35.2万桶/日,从而使得该组织产量环比增长33.6万桶/日。与此同时,利比亚国家石油公司6月中旬表示该国近期产量将达到90万桶/日,同时预计7月产量将达到100万桶/日,进一步加剧市场供应忧虑。

5月欧佩克原油出口量大增,加剧投资人对欧佩克减产效果的担忧。根据路透社数据,5月欧佩克海运原油出口量环比大增107.6万桶/日,相比去年10月水平仅减少39.8万桶/日,远远不及欧佩克116.4万桶/日的减产幅度。

全球石油库存居高不下。根据EIA数据,今年以来OECD工业石油库存有所回落,6月为30.2亿桶,但仍高于去年年底水平,且相比过去5年平均水平仍高出2.58亿桶(+9.3%)。其中,美国商业石油库存仍高达13.4亿桶,相比过去5年平均水平高出1.74亿桶(+15%)。

美国库存下降速度趋缓,汽油需求表现疲弱。4月以来,美国商业原油库存一直维持下降趋势,但6月库存下降速度却趋缓。截至6月16日当周,美国原油库存为5.091亿桶,相比5月底仅减少80万桶,相比过去5年平均水平则仍高出1.19亿桶(+23.5%)。同时,今年以来美国汽油需求较为疲弱,年初迄今平均仅为903万桶/日,同比减少24.5万桶/日,6月16日当周仅提升至955.6万桶/日,同比减少15.9万桶/日。同时,美国汽油库存仍高达24.19亿桶,相比过去5年平均水平高出1.99亿桶(+9%)。

根据以上一系列数据来看,当前投资人确实有无数个悲观的理由。但是,我们也可以换一个角度来看,当前市场基本面真的有这么差吗?根据IEA数据,二季度世界石油需求为9710万桶/日,非欧佩克石油供应为5780万桶/日,欧佩克天然气液产量为680万桶/日,4月至5月欧佩克平均原油产量为3193.5万桶/日。这样即便6月欧佩克原油产量进一步增长30万桶/日,二季度整体来看市场也将出现约40万桶/日的供应缺口。根据石油需求的季节性,下半年石油需求通常远远高于上半年。同样根据IEA数据,预计下半年世界石油需求平均为9890万桶/日,非欧佩克石油供应为5860万桶/日,欧佩克天然气液产量为690万桶/日,据此计算市场对欧佩克原油产量的需求为3340万桶/日,远高于5月欧佩克3210万桶/日的原油产量。这也就意味着,如果欧佩克继续较好地执行减产,同时允许利比亚、尼日利亚两国在一定程度上增加产量,石油市场也将出现约100万桶/日的供应缺口,从而带动下半年石油库存出现近2亿桶的回落。

这样看来,随着下半年石油需求季节性高峰的到来,以及产油国继续较好地执行减产,下半年石油市场是有一定好转预期的。只是当前投资人的关注点更多是集中在短期供应增长预期和高企的库存数据之上,从而导致当前市场悲观情绪较为浓厚。确实,对于投资人而言,能更直观地感受到的是库存数据的变化,而不是当前的供需平衡状况,与此同时,由于美国库存数据是实时公开的,市场的关注度也就更高,因此近期美国数据表现不佳助长了市场的担忧。

不可否认,当前石油市场确实陷入了一种僵局。一方面,以欧佩克为首的产油国减产支撑油价的举措为美国页岩油提供了更多生存空间,■非欧佩克国家中的加拿大和巴西石油产量也已开始增长,且短期内仍有较大增产潜力。另一方面,减产豁免的利比亚和尼日利亚两国仍有较大增产空间■,而欧佩克超纪录水准的高执行率也未必能够持续,同时产油国退出减产之后,市场平衡将何去何从,也令投资人忧心忡忡。因此,以上的种种将在较长时期内限制油价的反弹。

但当前来看,短期市场基本面正处在改善过程之中,近期的油价下跌主要是由于市场情绪过度悲观,因此,一旦各路数据再度显示市场形势出现改善,例如美国原油库存加速下降、原油产量增速放缓、利比亚和尼日利亚产量回升受扰,又或者沙特等国难忍油价下跌采取支撑油价举措,短期市场情绪极有可能再度转向,从而支撑油价再度上涨。尽管2017年欧佩克和非欧佩克产油国开始执行减产,但在产量减少、油价回升的状况下,欧佩克和俄罗斯等产油国石油收入均出现明显回升。根据IEA数据,欧佩克一季度石油收入相比去年四季度增加7390万美元/日,除加蓬之外的成员国收入均实现增长。同时,1月至5月俄罗斯石油收入日均增长近3000万美元。如果油价下跌至减产前水平并持续,产油国可谓是得不偿失,此外值得注意的是,沙特阿美明年上市也需要高油价的支撑,因此不排除以沙特为首的产油国会采取支撑油价的举措。

笔者认为,当前油价并没有再度深跌的基础。总的来看,今年以来油价走势主要受以欧佩克为首的产油国减产,以及以美国页岩油为首的非欧佩克石油供应回升两大因素主导。上半年石油需求处在相对淡季,但下半年开始,产油国合作减产及石油需求季节性增长的叠加作用将盖过其他国家产量的增长,从而带动下半年石油市场基本面短期内转向供不应求,进而带动全球石油库存水平下降。但在此过程中,市场形势的短期变化将影响投资人的心理预期,导致油价走势反复。(作者:霍丽君,为中国石油经济技术研究院石油市场研究所经济师)