技术创新重塑全球原油市场基本格局(图)

2017/4/24

关键字:

来源:[互联网]

[中国石油新闻中心2017-04-21]技术创新重塑全球原油市场基本格局发表日期:2017-04-2009:30来源:中国石油报2014年年中以来,国际油价大幅下跌,并在低位持续震荡至今。值得注意的是,技术创新在本轮油价开启下行通道中扮演了重要角色,它不仅改变了全球原油供需偏紧的状态,开启油价暴跌行情,也在持续低油价过程中推动美国非常规油气实现“华丽转身”,成功降低成本。技术革命使供需宽松成为常态,推动全球原油市场进入新格局。

美国原油产量和钻机数量变化趋势(数据来源:EIA、BakerHuges)

美国非常规油气引领全球石油行业技术创新一是技术创新推动美国非常规石油产量快速增长。推动全球原油市场在2014年年初由供需偏紧转为供应宽松的“上帝之手”是美国快速增长的非常规油气产量。21世纪初,随着水平井技术和定向压裂技术的突破,美国“非常规油气革命”首先爆发在页岩气领域,随后逐步扩展至其他非常规油气领域,如页岩油、致密油。技术突破推动美国致密油产量迅速增长。特别是2010年后,致密油在美国原油产量中的比重从10%左右快速提升至50%左右,占据美国原油产量的“半壁江山”。2014年,美国石油产量超过沙特,再次成为世界最大的石油生产国。在美国致密油产量的快速增长遭遇全球经济复苏缓慢、石油需求增速趋缓的市场环境时,全球原油供需格局在2014年逐步逆转成宽松状态,从而形成了国际油价下跌的基本面基础。

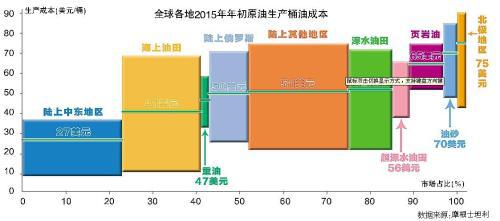

二是技术创新令美国非常规油气“华丽转身”。根据摩根士坦利的统计,2015年年初,美国致密油生产成本高达65美元/桶,而中东陆地油田的生产成本仅为27美元/桶。成本劣势令美国非常规油气资源在低油价时面临巨大的竞争压力,尤其是面对石油输出国组织(欧佩克)利用成本优势,采取以“低价换市场”的策略时。由于油价持续走低,美国原油产量从2015年年中约960万桶/天下降至2016年年中约850万桶/天,降幅超过10%。这表明一些高成本的非常规原油因低油价的“挤出效应”被驱赶出全球原油供应市场。技术创新改变了这个状况。2016年年中,随着重复压裂、地质大数据等新技术手段的应用,美国非常规油气生产效率大幅提升,生产成本得以大幅下降。能源咨询公司RystadEnergy数据显示,2016年,美国巴肯、鹰滩等主要致密油盆地的井口盈亏平衡价格已经降到40美元/桶以下,这意味着美国非常规油气厂商的盈利能力显著增强。因此,尽管低油价仍在持续,但美国原油产量已经从2016年年中开始逐步回升,目前约为910万桶/天。

本轮油价暴跌之初,就有观点认为美国非常规油气将因低油价很快退出供应市场,但事实是仅仅两年时间,技术创新提升了美国非常规油气的竞争优势,使非常规油气依然是美国石油产量的重要组成部分,并推动了美国石油工业在低油价的残酷环境中生存发展,同时深刻改变了全球石油市场供需格局,使全球石油市场进入新阶段。

美国致密油产量变化趋势(数据来源:EIA)

美国非常规油气技术创新令欧佩克陷入“两难”欧佩克石油产量在全球石油产量中的比重超过40%,是全球石油市场上的一支重要力量。成立之初,欧佩克就把维护全球石油市场稳定作为宗旨,具体来说就是通过释放产能或者减产确保国际油价平稳运行。然而,本轮油价下跌以来,尽管内部分歧严重,欧佩克却放弃了减产保价的策略,而是采取了“低价换市场”的策略,主要是因为欧佩克希望通过成本优势释放产量,将油价维持在较低水平,把部分高成本的产量驱赶出原油供应市场,从而避免自身在全球石油市场上的地位受到威胁。

从执行效果来看,短期内欧佩克的确获得明显成效,美国原油产量因此而大幅下跌。不仅如此,中国、英国等国家的石油产量也纷纷受到影响。然而,美国非常规油气技术创新却使局面改变。当美国原油产量快速复苏时,我们可以看到欧佩克的低价策略不仅没有为其换来市场份额的大幅增加,反而伤害了自身经济。因此,在2016年年底,欧佩克正式宣布减产,并坚决执行,以此换来油价的回升,缓和经济增长压力。

尽管如此,欧佩克却陷入“两难”境地。其减产带来国际油价的回升,势必会刺激美国非常规原油产量加快复苏速度,这意味着欧佩克实际上是将自己减少的产量让渡给了美国,也意味着欧佩克减产并不能带来原油供应实质性的降低,供应充裕的局面不能发生根本性改观,因此以减产提升油价的结果会不及预期。从2017年国际油价运行结果来看,欧佩克减产后国际油价回升至50美元/桶以上,但缺乏继续上行动力,原因即在于此。总的来看,无论是减产还是不减产,欧佩克均有利益损失,核心原因就在于美国非常规油气技术取得突破使其能够从容适应低油价市场,使欧佩克不再能轻易地利用成本优势影响石油市场。可以认为,技术创新令欧佩克完败于美国。

技术创新改变的全球原油市场,使人们认识到非常规油气资源不仅是常规化石能源的补充,还能成为全球原油供应的重要来源。在技术创新的影响下,全球原油市场呈现出以下几个方面的新特点。

一是全球石油市场由卖方向买方转变。美国重新成为原油重要生产基地,与中东、俄罗斯形成鼎足之势。卖方间的竞争将更加激烈,欧佩克对市场的影响力遭到削弱。由于供应充裕,买方议价能力得到提升。除了获得价格优惠外,买方可获得的原油进口来源也更加丰富,卖方将向买方寻求更多的合作机会。因此,本轮油价暴跌对原油消费国而言是加大原油进口的良机。值得注意的是,尽管买方具备一定的议价实力,但依然没有定价能力,全球原油定价体系没有因为买卖格局的转变而发生变化。

二是石油的商品属性正在回归。除了拥有商品属性,石油还拥有政治属性、金融属性,突出表现在地缘政治和金融市场对油价的影响上。但在供应充裕且可获得性大大提升的市场背景下,石油的政治属性和金融属性退却,商品属性回归。政治属性方面,当前石油供需宽松的格局降低了市场对供应中断的担忧,导致油价对地缘政治的敏感性大幅降低。2014年以来,全球发生了诸多地缘政治事件,如乌克兰危机、IS崛起引发伊拉克战火、沙特出兵也门、土耳其击落俄罗斯战机、土耳其军事政变、英国退出欧盟等,均未对油价波动产生较大影响。特别是当美国成为全球原油供应的新增长极和新的油气出口来源后,油价对中东和俄罗斯的敏感性也在下降。金融属性方面,2008年国际油价暴涨暴跌充分体现出石油强烈的金融属性,但这也是基于全球石油供需偏紧甚至供不应求的基本格局;如今,石油供应充裕,人们对市场的预期基本稳定,金融市场上缺乏做多做空机遇,导致石油金融属性降低。商品属性的回归使原油价格更能反映其实际价值,有利于全球石油市场的健康发展。

三是全球原油市场稳定机制发生改变。一直以来,沙特被称为“机动生产国”,是因为以沙特为首的欧佩克通过主动增产减产维护全球石油市场处于相对稳定的状态。然而,本轮低油价以来,一直以此为宗旨的欧佩克,特别是沙特并未通过减产抑制油价下跌,导致原油供应愈加泛滥和油价的持续下跌。尽管其中有对抗美国非常规油气的特殊缘故,但沙特的这种做法意味着其主动放弃了“机动生产国”的地位。美国非常规油气规模化生产是引发全球供应充裕的重要原因,但低油价使美国原油产量从2015年中的约960万桶/天的峰值水平下降至2016年中约850万桶/天,美国产量大幅下降在全球原油市场供需再平衡的过程中发挥了重要作用,实际上扮演了“机动生产国”的角色。然而,与沙特不同的是,美国原油产量减少完全是市场行为,而非政府主动行为,因此发挥效用也相对缓慢。全球原油市场保持平衡的基础由沙特的主动作为转换成美国市场的缓慢出清,这不仅延缓了原油市场恢复平衡的进程,也可能使油价震荡波动成为常态。

四是美国在全球石油市场中的领导地位更加巩固。技术突破推动美国“非常规油气革命”的爆发,削弱了欧佩克对全球石油市场的影响力,巩固了美国的领导地位。以非常规油气产业为核心,相关装备制造、基础设施的产业创造了大量的就业机会,是对近年来美国“制造业回归”战略最好的诠释。丰富的油气产量带来低廉的能源价格,美国经济发展的能源成本大幅降低,使美国在全球经济复苏的过程中独占鳌头。另外,国内油气产量充裕减少了对进口油气的依赖,美国在“能源独立”的道路上迈出坚实一步,并使油气出口变得可能。2015年年底,美国取消原油出口禁令;2016年,美国向中东出口液化天然气(LNG)。以卖方身份出现在其他国家和地区,可能成为美国参与地区能源事务的新方式。卖方身份加上手中掌握的原油定价权和美元,美国在全球油气市场上的领导地位更加巩固。另外,由于对中东、北非、拉美等原油产区的依赖降低,美国将减少对这些地区的经济、军事投入,而将这部分资源投向其更加关注的东南亚、欧洲等地区,世界政治经济格局以及大国间关系将会迎来新的调整。

技术创新推动全球原油市场进入新常态

尽管欧佩克实施减产,但美国非常规油气技术突破使全球石油供应继续保持充裕状态,当前的全球石油供需基本面已经缺乏支撑高油价的客观条件。然而,我们也应看到,当前全球宏观经济形势尽管不尽如人意但仍处于逐步复苏中,石油供需缺口在迅速缩小也是不争的事实,因此国际油价同样不具备长期探底深跌的客观条件。

当美国成为实际意义上的“机动生产国”后,市场在调节全球石油市场均衡中发挥越来越大的作用。市场机制促使供需双方利益和原油价格的不断修正,推动新的价格均衡逐步实现,这一均衡价格不能长期损害生产者或者消费者一方的利益,因而不应太低也不会太高。

因此,我们认为国际油价将进入不高不低的新常态。从美国钻机数量和原油产量在50美元/桶左右开始从连续下跌到恢复上涨,再从以沙特为首的欧佩克在油价在40美元/桶至50美元/桶时提出减产综合来看,50美元/桶应是多方能够接受的价格水平。短期内,预计国际油价将围绕这一水平波动。(管清友为民生证券副总裁、研究院院长;李君臣为泛海研究院能源高级研究员)