全球需求或将持续疲弱,但短期刺激有望提振原油市场——2025年上半年油价或将迎来逢低布局机会(图)

2024/12/11

关键字:

来源:[互联网]

[中国石油新闻中心 2024-12-10]瞿新荣 能源战略学者

市场进入淡季 全球需求疲弱

2024年下半年,北半球进入初冬后,整体出行需求放缓,叠加中国经济尚未明显回升,美国经济增速平缓,原油需求整体上表现平淡。

美国方面,作为全球最大石油需求国,经济韧性帮助美国石油需求稳定在较高水平。11月,美国ISM制造业PMI指数为48.4,较10月前值46.5单月上涨1.9个点,为今年3月以来的最大月度涨幅;11月石油产品供应量2031万桶/日,前值2094万桶/日,需求季节性放缓;11月美国消费者信心指数为71.80,高于10月前值70.50;美国汽油裂解价差在11—12美元/桶间波动,处于季节性中性;美国汽油库存季节性偏低,11月开始季节性累库;原油库存处于5年同期低位。整体上,11月数据显示,美国经济呈现韧性,石油需求稳定。

中国方面,作为全球第二大石油需求国,11月石油需求波澜不惊。一方面,随着进入初冬,中国需求进入季节性偏淡季。数据显示,11月山东炼油厂开工率平均52%,为5年来同期最低。另一方面,虽然10月央行开启降息,11月财政部宣布“6+4+2”化债方案,但落到经济数据上,11月经济数据预期仍偏温和。11月中国制造业PMI50.3,10月前值50.1,山东汽油、柴油盘面裂解差价分别为3000—4000元/吨、2500—3000元/吨,为5年来同期低点(略高于2020年同期),这反映出中国经济回升缓慢。

欧洲方面,市场对欧洲需求依然需要观察。整体上,欧洲经济与需求表现平淡。11月欧元区PMI指数为45.2,前值46,2024年下半年以来,欧元区PMI持续下行。欧盟27国1—9月商品贸易累计进口1.8万亿欧元,同比下降5.7%。

日本和印度需求具有韧性。11月,日本PMI指数为49,前值49.2,商业原油库存在6000万—7000万桶,为5年来同期第二低(仅比2021年略高),1—10月出口金额累计88万亿日元(约5800亿美元),累计同比增长6.8%;印度PMI60.2,前值57.5,1—10月印度出口商品3728亿美元,累计同比增长3.8%。

整体上,中美经济依然主导着石油需求。从中美利率来看,11月,美国10年期国债利率均值4.4%,中国10年期国债利率均值2.1%。美国利率凸显韧性,中国利率呈现下行,显示整体需求不温不火。

供应增加担忧 抑制油价上行

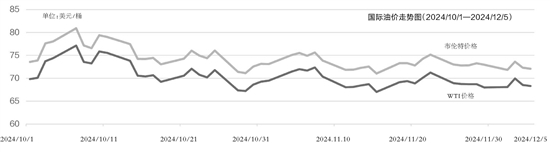

2024年四季度以来,油价震荡疲弱的核心在于对原油供应的担忧。

一方面,欧佩克+多次延长减产协议,拖延增产时间。欧佩克+原本计划于10月开始,放弃220万桶/日自愿减产计划,以每月18万桶/日左右恢复产量。但进入四季度以后,油价持续不振,欧佩克+10月份放弃增产计划,将220万桶/日的自愿减产延长到12月底。12月5日的会议上,欧佩克+再次延长减产,将增产计划推迟至2025年4月。

尽管如此,部分国家依然渴望增产。阿联酋计划2025年1月开始增产30万桶/日,伊朗计划到2026年产量提升至570万桶/日(2024年伊朗日均产量约在330万桶/日)。巴西一路增产,9月产量提高至347万桶/日。除了沙特与俄罗斯在坚持减产支撑油价,其他成员国对减产热情普遍不高。卡塔尔和安哥拉分别于2018年和2023年退出欧佩克,市场开始不信任欧佩克+能够通过减产来稳住油价。

其他供应方来看,美国是否会增产是市场关心的焦点。自从特朗普11月胜选后,市场担心特朗普的增产计划会打压油价。特朗普一向支持传统能源,新提名的财政部部长贝森特表示,特朗普上任后计划增加300万桶/日的原油产量。这为油价前景带来不确定性因素。

整体上,供应多方博弈,减产意见不一,增加了对原油市场的担忧。11月,北海布伦特市场DFL价差已经下滑至0.1—0.5美元,四季度以来原油市场持续震荡走弱。

短期需求不足 降息成效可期

整体上,油价短期来看依然震荡偏弱,上行动力不足。

需求方面,美国需求预期放缓,中国需求恢复需要时间。尽管2025年美国通胀有重新上行风险,但在特朗普明年1月20日上任以及推出政策前,一切还不甚明朗。同时,鉴于美国经济就业表现出韧性,预期12月美联储可能不降息(以应对特朗普上任后要求降息诉求),预期给油价上行带来逆风。

中国方面,尽管12月进入GDP5%增长目标的最后冲刺期,但需求难超预期。一方面,出行淡季叠加新能源汽车发展,汽油需求未来几个月预期整体偏弱。另一方面,天然气对柴油需求的冲击依然存在,当前天然气供应充足且价格下行,打击了柴油需求与涨价信心。

从中美利率市场来看,未来2—3个月中美依然有降息风险。目前市场预期,到2025年3月19日美国可能降息40个基点(12月与2025年1月分别有一次议息会议),中国2025年一季度也依然有降息诉求。复盘1960年以来油价变动,基本降息到后半程,商品市场才会开始达到交易需求复苏预期,预计这个时间点可能在2025年6月以后(对应联邦基金利率大概降到3.75%附近)。

整体上,油价在未来2—3月时间内上行动力并不突出,但大幅下行风险也较难出现,这主要源于中美经济韧性,以及供应的增加往往需要一个过程。预期布伦特原油价格可能会在65—75美元区间波动,进入68美元/桶区间后,可以适当关注并进行布局。