未来两年,LNG现货市场变数要看它(图)

2019/5/16

关键字:

来源:[互联网]

[南方能源观察2019-05-15]2019年以来,现货液化天然气(LNG)船的租赁费率连续走低,从2018年11月的每日200000美元的历史高位下降到2019年5月的40000美元/天。看似LNG船运市场供大于求,但事实上今年3月以来,随着各地LNG现货价格的走低,贸易商和天然气公司希望购买更多的现货,现货市场船力的紧缺令大多数买方面临无船可用,LNG船舶市场需求火热。

路透社的消息显示,贸易公司Trafigura和英国天然气公司Centrica已经在寻求租赁冬季的LNG运输船只。由于寒冷天气通常会推高LNG贸易量,增加运输成本,据四个航运业消息来源称,能源公司们为避免在冬季无船可用,因此比往常更早地开始寻找船只。

两位航运业消息人士称,目前租赁LNG船的价格约为每天40000美元,预计今冬的租赁价格每天在70000-80000美元之间。包括壳牌、BP、中海油、Cheniere和俄罗斯天然气公司等公用事业公司,以及Naturgy、Centrica、Gunvor和Trafigura等贸易公司在内的能源集团正在开展船只租赁业务,并将其中一部分出租给竞争对手,租期通常为数月或数年。

运输船怎样影响LNG现货市场?LNG船运未来供应、价格走势如何?交易商有哪些商业模式?买方如何对冲?这些问题值得细看。

租金波动与最终价格

从价格组成来看,航运价格通常占LNG交付价格的5%—20%,租金的大幅波动会对交付天然气的最终价格产生重大影响。现货运价升高不但减少了地区间套利机会,使得向亚洲客户运送LNG的成本更高,同时也影响如美亚贸易航线等长途贸易,以及从欧洲向亚洲的再运输。但从长远来看,较高的租金能激励航运公司和其他利益相关方投资建造新的LNG船舶,以满足运输需求并进一步发展现货市场。

根据标普全球普氏的评估,2018年LNG亚太平均现货运价为每天8.5万美元,而2017年为每天39800美元;2018年12月平均每天运价为13394美元,而去年同期为每天7.8万美元。由于航运费率高,大西洋现货东行的数量并不多,一些公司不得不安排货物互换的掉期交易,以降低成本。

租船价格通常与LNG的价格挂钩,2018年冬季由于LNG现货需求增加,交易量增长超过LNG船舶供应,因此达到破纪录的20万美元/天的价格。而在今年年初,由于亚洲市场处于暖冬,库存水平也较高,加之低油价的影响,因此对长途航线进口LNG的需求有所降低,也相应减少了对LNG船的需求。

对于2019年的市场,Poten&Partners的船舶经纪人在今年4月的国际LNG2019会议期间表示,2019年LNG航运现货市场甚至比2018年还要强劲。但她认为,能否超过去年破创录的20万美元/天的价格高位则要取决于短期交易策略和市场基本面。

据壳牌预计,今年LNG交易量将增长11%至3.54亿吨。根据国际LNG进口商集团的数据,五年前,这一数字为2.39亿。

中美贸易战变数,影响市场平衡

标普全球普氏亚洲LNG分析主管JeffMoore指出,到2020年LNG市场的平衡将在很大程度上取决于船队扩张与需求增长率之间的平衡。

他表示,随着美国在全球供应中所占的比例越来越大,加权平均运输距离也将开始呈上升趋势,数量有限的LNG货船将提供比平均时间和距离更长的航程服务,这可能对现货运输价格产生重大影响。

在北美—太平洋航线中,中美贸易战是未来亚太地区LNG现货市场交易的最大变数。

海关数据显示,2019年第一季度中国进口气量为340亿立方米,同比增长40亿立方米,增幅13%,其中进口LNG211亿立方米,较去年同期增长22%,需求增速明显。

但随着贸易战升级,去年9月中国对美国LNG加征关税,2018年下半年中国仅进口9艘LNG船货,低于2017年同期的25艘。2018年共有27艘美国LNG船货运往中国,大多集中在上半年,而2017年为30艘。今年3月和4月没有LNG的船只从美国前往中国。

今年5月初,美国再度对2000亿美元中国输美商品进口关税从10%调高至25%,中国会否在LNG进口予以反击也令市场忧心忡忡,但关税势必会对中美LNG贸易产生影响,也引发了市场对航运需求萎缩的担忧。

船运市场繁荣,现货船租赁未能满足需求

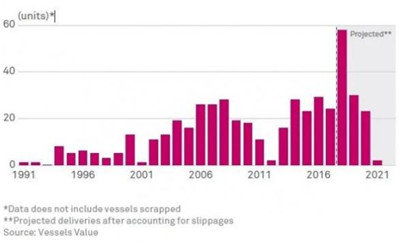

目前,能源公司与贸易商们对新LNG船的兴趣依然强劲,WoodMackenzie的数据显示,今年迄今全球已订购了15艘新船。在2019年第一季度,新增加了13艘新的大型液化天然气船,另有31艘计划在年底前交付。从供需来看,在LNG航运市场中,目前全球正在使用的LNG运输船约600艘,2019年将有40艘新船投入载运行列。2018年实现了近几年来最大规模的船力扩张,交付70多艘新的LNG运输船,相当于800多万立方米,而2017年为410万立方米。仅在2018年的前七个月订购的28艘大型液化天然气运输船,就超过了2016和2017年订购的26艘船的总和。而根据LNG海运贸易发展趋势测算,预计2018-2020年,全球LNG船总需求量约为100艘。

意大利船舶经纪公司BancheroCosta的研究负责人RalphLeszczynski认为,2018年和2019年(占目前订单的94%)的交付速度将影响未来多年的行业趋势。

(注:2018年LNG货船数量激增,为近几年高点图表来源:标普全球普氏)

不过,日本邮船集团指出,目前多数LNG船舶都是长期合约,仅有少数船进入租赁市场。近年来,虽然LNG市场商业灵活性增加,交易合约期缩短,使得LNG运输船短期转租甚至按航次租赁趋势增加,但相比其它商船,LNG运输船在货物处理和再液化方面技术难度很大,造价高昂。传统船东为了保障新船建造的资金,更愿意坚持长期包租,此前LNG运输船新订单的签订需要10-20年的长期租约为依托,因此长期租约仍主导着LNG航运市场。

国际能源署(IEA)2018年发布的天然气报告显示,2017年市场上可供租赁的LNG运输船占船队总数约14%,到2023年这一比例最高可上升到38%,算上现有及在建船舶,则比例为33%。

他们认为,当前LNG市场的变化挑战了传统的LNG航运业务模式,增加了船队在可用性方面的不确定性,对航运价格的潜在的影响将加剧市场的不确定性。

(注:2021年以前,LNG船舶市场供应相对紧张。数据来源:Poten&Partners)

IEA指出,考虑到LNG运输船的一般建造周期为2-3年,2018年的订单最早将于2021年交付,目前的数量则不足以维持LNG运输船市场的供需平衡。全球船队运能或将在2021年(或2022年)保持平稳,但随着LNG市场的迅速扩大,可用运能的匮乏将为供应的安全和灵活带来严重问题。尤其是在冬季,大部分买方都会竞争LNG现货。交易方式多样,商业模式或改变

LNG货运市场形成的时间不算很久,迄今为止并不属于大宗商品。能源公司Uniper率先在LNG市场进行货运贸易,在其运输和终端副总裁NielsFenzl眼中,“LNG运输本身就是一种商品”。

这家公司是最早在两三年前开始交易LNG船的公司之一,Fenzl指出,现在有越来越多的公司正在打算交易LNG船。

据路透社报道,2018年Cheniere在春季和夏季新增超过10艘船来保障冬季供应。业内消息人士称,这些船舶以7万美元/天的租赁费用租入,在冬季则以9万美元/天的价格向外租出。这笔交易已成为业内传奇,引发其他公司纷纷试图在今年模仿。

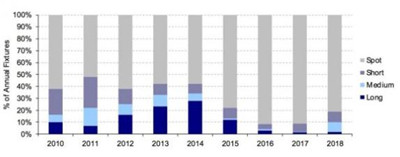

考虑到LNG货运现货市场中的巨大利润,一些航运公司已经开始转向专注于为短期或即期的LNG交易提供服务。

航运公司FlexLNG的CEOOysteinM.Kalleklev就表示,“基于当前的租金环境,现货市场是我们的首要目标,我们不希望过早锁定在长租业务中。”在他看来,现货已成为LNG运输市场以及整个LNG贸易的重要组成部分。

(注:LNG船现货租赁近年不断增长。数据来源:Poten&Partners)

无独有偶,挪威的LNG船运公司AwilcoLNG在其最新报告也指出,船运领域正在发生巨大变化。从历史上看,LNG行业的现货市场非常小,新船通常倾向于签署长期合同后再下单订造。但随着近年来许多新参与者进入市场,LNG贸易中长期租约和即期租约的比例发生了很大变化。AwilcoLNG表示,目前超过100000立方米的LNG船手持订单(不包括FSRU和FLNG)为93艘,其中37艘可能签署长期合同。所有权多元化

随着LNG贸易变得更加流动和多样化,LNG运输所有权的归属也在发生变化。贸易商和电力公用事业等更多参与者开始成为船东,长期LNG合同比例的下降,迫使传统船东寻找共同投资者。

以往LNG运输船队通常集中在大型航运业主,如马来西亚的MISC,韩国的K-Line,卡塔尔的Nakilat和日本的MitsuiOSKLines以及NipponYusenKabushikiKaishaLines。根据BancheroCosta的数据,12家最大的业主仍控制着大约一半的交易船队,约占订单总量的30%。

传统的LNG商业模式是基于少数供应商和买家之间,签订点对点双边长期合同,航运银行倾向于将资本集中在少数已确定的低风险合同项目中,因此船东享有的利率也相对较低。

但随着LNG合同变得更短,更灵活,对银行来说其盈利能见度也会降低。这迫使传统船东开始寻找新的市场参与者合作投资,并希望灵活的交易带来更高的回报。

(注:LNG运输船的所有权越来越多元,竞争性增强。数据来源:Poten&Partners)

风险对冲临现货船运租赁价格的波动,对买家来说未雨绸缪是唯一的选择,因此很多LNG公司从现在就为冬天寻找租船,寻求对冲运输成本的唯一选择,但这里也有风险。

市场人士指出,亚洲LNG价格可能会限制贸易,造成有价无市,无法转让船只。而解决方案就是使用航运期货合约,允许公司锁定未来租船的价格,而无需使用实际船只,这种方案在本世纪初的油轮市场中衍生出来,能有效对冲增长的油轮价格。

目前,已经有公司开始制定LNG运输期货合约。自去年以来,三家船舶经纪公司Affinity,Braemar和SSY一直与波罗的海交易所合作创建LNG运价指数。一个指数在今年三月份上线,还有两个正在试验中。分析师认为,这些指数如果被行业接受,可能意味着LNG货运期货迈出了第一步。

不过,用期货对冲也非尽善尽美。

路透社援引Affinity的衍生品经纪人BenjaminGibson的观点指出,很多客户都认为LNG货运对冲的难点在于是否有能力控制远期运费,如果你有更多的运输能力,那么你可以更有效地对现货市场的货物需求做出反应。但这一指数的确定难度在于,是否有足够多的交易来进行定价。同时,由于许多交易都是私下讨论的,因此也很难找出商定的价格。