OPEC酝酿增产 油市再迎大考?(图)

2018/6/22

关键字:

来源:[互联网]

[中国石油报2018-06-21]编者按:6月22日,OPEC会议将在维也纳召开,讨论原油减产协议的近况与未来。会前美国总统特朗普曾在推特上发文,称油价过高。据彭博社消息,美政府已对OPEC施压,要求其增产100万桶/日。本次会议沙特与俄罗斯是否将增产牵动各方神经,也成为近期油价走势的一个主要决定因素。然而,对于油价是否能继续维持高位,业内人士观点不一,油市基本面将如何变动?阻碍油价突围有哪些地缘政治因素?近期美元走强对油价有何联动影响?让我们拭目以待。

盘面之所以未一泻千里,很大程度归因于投资者等待欧佩克会议一锤定音。

短期:需要重点关注欧佩克会议和美国发动的贸易战形势。维也纳联盟内部分歧剧烈,本次会议不确定性仍较高;美国贸易战对以原油为代表的商品期货呈利空趋势。

中期:七八月份正值美国驾驶季,成品油需求呈现较强的季节性。但EIA公布美国汽油库存增长速度明显高于五年均值,引发市场担忧,需密切关注成品油市场的真实需求情况。此外,中期来说,临近飓风季高峰期,倘若和去年一样,飓风造访湾区并造成严重破坏,将直接影响原油需求,给油市造成较强烈的下行压力。

其他因素:全球政治经济动荡加剧美元走强。

五月下旬起,国际油价回落并已连跌三周,与此前高位相比,布伦特下跌超5%,WTI更是超过10%。究其原因,经过一轮较长时间的上涨后,轮番轰炸的利好消息逐渐枯竭,油市产生较强的回调需求,美国在与中国贸易战问题上出尔反尔点燃此轮下跌的导火索,而维也纳联盟减产协议松动为其压上最后一根稻草。此情此景下投资者避险需求飙升,多头资金加速离场。

展望短期后市,笔者认为市场情绪已经转变,在欧佩克会议靴子落地之前若无重大消息面刺激,行情将维持当前窄幅震荡行情,或有技术性小幅反弹。

首先从技术面来看,大幅回春并不被盘面结构支持。WTI主力合约此前接连跌破关键阻力位,近几日艰难回升但根基不稳,待其确认跌破此前上升趋势后或加速下跌;而由于投资者风格及持仓成本结构不同,布伦特盘面稍好于WTI,近期亦走出窄幅震荡态势。盘面之所以未一泻千里,很大程度归因于投资者等待欧佩克会议一锤定音。

说回消息面,短期焦点无疑为将于6月22日至23日举行的欧佩克会议。随时间临近,相关多空消息频出。就当前公开信息来看,本次会议不确定性仍较高,据悉维也纳联盟内部分歧剧烈,沙特和俄罗斯主张增产,而伊朗、伊拉克和委内瑞拉坚决反对。当前宏观环境已具备增产条件,据新鲜出炉的欧佩克月报,OECD库存已降至五年均值之下,减产协议目标已达成。此外回暖的油价或对前景并不乐观的全球经济造成压力,更遑论美国不断增产的页岩油持续蚕食市场份额。而值得注意的是,IEA警告称伊朗与委内瑞拉产量进一步下滑将导致严重的供应紧缺,考虑到IEA或动用其原油储备,无形中增加了维也纳联盟增产的压力。迫于在中期选举前控制通胀的特朗普更是直接在推特上喊话要求增产。据外媒报道,俄罗斯建议直接增产到减产协议前水平,而沙特准备了多种增产方案,或倾向于分多次阶段性增产。再看增产的反对方,被制裁的伊朗、资金紧张的伊拉克与集经济危机与制裁于一身的委内瑞拉,均没有能力增产,所以倘若减产协议中止,增产红利不能公平分配,欧佩克集团内部矛盾及中东地缘政治危机将加剧。

而笔者认为,无论结果如何,本次会议都象征了欧佩克对油市控制力的实质性削弱。这轮牛市是欧佩克减产叠加需求超预期的产物,美页岩油并未如悲观声音预测那般抹杀欧佩克的努力。然而时过境迁,如今美原油的出口量已达200万桶/日,布伦特与WTI价差急剧拉宽,后者抢夺前者市场份额。无疑欧佩克将继续发挥重要的调节作用,但或许新格局已悄然形成。

此外,近期需重新关注美国贸易战走势。美朝元首会晤后中美间贸易摩擦再起,正逢美国或宣布对中国加征关税产品清单的节点,倘若成形,其力度及中国反击手段是重点观望点。此外,除中国这个全面战略竞争对手以外,美国对其“战略伙伴”全面开炮,一手造成G7针锋相对的局面。据悉,欧盟有望从7月初开始对一系列美国商品征收报复性关税,整体对以原油为代表的商品期货利空。

对2至3个月的中期行情的判断需回归基本面,笔者认为同样不明朗。七八月份正值美国驾驶季,油市呈现较强的季节性。此前由于市场供需结构偏紧且美国经济复苏强劲,投资者对今夏成品油需求信心满满,然而近期公布的数据却反复无常。根据EIA发布的美国汽油库存变动数据,可见以周度为统计单位,除上周以外,近期汽油库存增长速度明显高于五年均值。究其原因,一方面美国页岩油生产火热朝天,炼厂也加足马力朝满负荷运行狂奔,库存压力自原料端向成品端转移;而另外一方面,前两年低迷的油价经过此轮复苏,消费者怨声载道,高油价影响消费。从前几周公布的EIA库存数据也可以看出,即使考虑被低估的炼厂开工率等供给端因素,汽油库存增长量仍远超预期,说明消费不及预期。当然,考虑到上周汽油库存大幅回落,当前下结论还为时过早,需密切关注成品油市场的真实需求情况。

中期来说,一个重要的风险源自同样临近的飓风季高峰期,倘若和去年一样,飓风造访湾区并造成严重破坏,将直接影响原油需求,给油市造成较强烈的下行压力,近期大幅走阔的布伦特与WTI价差恐再创新高;此外,今年美国经济一枝独秀的情况下美元如期加息,其他经济体压力加剧,新兴市场与欧洲市场风险亦有发酵的危险,而在该过程中,由于美国发动贸易战而根基松动的美元或遭经济体进一步剖离,人民币国际化有机可乘;地缘政治方面,伊朗制裁的90天缓冲期届时将结束,欧佩克会议结果或导致形势恶化,美国制裁亦将利好原油人民币结算。(作者为光大期货北京分公司原油分析师)

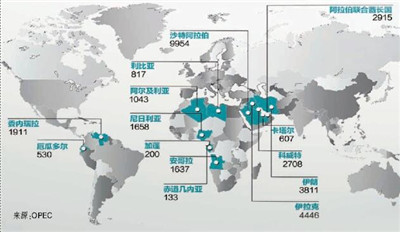

欧佩克成员国2017年原油日产量

在综合考虑了委内瑞拉产量降低、市场需求强劲以及包括美国可能重新制裁伊朗等地缘政治紧张因素后,国际评级机构惠誉在6月13日发布报告,调高了对2018和2019年布伦特油价均价的预期,升至70美元/桶及65美元/桶。能源专家在接受CNBC电视采访时表示,预计今年布伦特油价将维持在70—80美元/桶高位。市场目前将注意力集中在供应端,但需求端增长也十分强劲,随着北半球进入夏季用能高峰期,国际油价将进一步受到支撑。

金融服务商FatProphets分析师表示,虽然美国原油产量不断上升,但是委内瑞拉的产量下降和伊朗潜在的产量损失可抵消部分供应增量,预计今年布伦特油价将在74—84美元/桶之间徘徊。该机构自然资源分析师DavidLennox称,布伦特油价需要持续稳定在80美元/桶附近,OPEC才可能会采取增产措施,就目前国际油价走势来看,6月增产似乎不太可能。

据Oilprice网消息,即使OPEC增产100万桶/日,其循序渐进的增产也无法改变2018年第三季度石油市场供不应求的态势。其次,OPEC到底增产多少还不确定,即使增加量为100万桶/日,也可能仅能抵消OPEC内部其他一些成员国的产量递减,例如委内瑞拉、尼日利亚和利比亚的产量正在减少,有能力增产的OPEC国家似乎只有沙特阿拉伯、伊拉克和阿尔及利亚等成员国。历史数据显示,虽然OPEC通常会选择在需求环境十分强劲的时候增产,比如当前,但在OPEC增产后,国际油价反而会在更高位徘徊数月。

通常,国际油价与美元的变化呈负相关的关系,但是近来美元的持续走强并没有给国际油价施加下行压力。华尔街日报美元指数显示,在过去四年内,甚至有一段时间,国际油价与美元很少甚至几乎没有联动关系。PVM石油经纪公司分析师TamasVarga表示:“当前美元和国际油价的联动关系几乎完全不奏效,目前国际油价主要受地缘政治因素驱动,其他本会影响国际油价走势的因素也并没有发挥什么作用。”(综合Oilprice网、WSJ华尔街日报、CNBC美国全国广播公司财经频道等报道编译)